סוכן הביטוח נשמע משכנע מאוד כאשר הסביר לרונן מדוע כדאי לו להפקיד משכרו לטובת חיסכון פנסיוני דווקא לביטוח מנהלים ולא לקרן פנסיה. "כך תקבל קצבה קבועה ומובטחת", נימק. "בקרן הפנסיה, לעומת זאת, לא תדע כמה תקבל עד רגע הפרישה, וגם אחרי זה הקצבה עוד יכולה להשתנות". הסוכן הקפיד להצניע את דמי הניהול הגבוהים שרונן יידרש לשלם, וכמובן את העמלה השמנה שהוא עצמו יגזור מכך.

מאז חלפו יותר מעשר שנים. במבט לאחור, קרנות הפנסיה הניבו כמעט בכל השנים הללו תשואה גבוהה יותר מאשר ביטוחי המנהלים. אם משקללים גם את דמי הניהול שרונן שילם במהלך העשור שחלף, מדובר ביתרון של עוד עשרות אלפי שקלים לקרנות הפנסיה. בהערכה של 10־20 שנים קדימה, שני הפרמטרים הללו הופכים את קרן הפנסיה לעדיפה פי כמה מביטוח המנהלים.

"ביטוח מנהלים" הוא כינוי שיווקי שנשמע אטרקטיבי, למוצר חיסכון לטווח ארוך. בדומה לקרן פנסיה מקיפה, גם הוא מציע כיסוי ביטוחי למקרה מוות או אובדן כושר עבודה, אלא שהכיסוי הביטוחי שלו יקר בהרבה מזה של קרן הפנסיה. עד לפני כעשור היו לו יתרונות מסוימים על פני קרן הפנסיה, אך אלו התפוגגו מזמן.

כדי להבין מדוע יתרונות העבר של המוצר הזה כבר לא רלוונטיים, צריך להסביר את המושג "מקדם המרה". מקדם המרה לקצבה הוא מספר שבעזרתו "מתרגמים" סכומים שנצברו בחיסכון הפנסיוני, לקצבה חודשית הניתנת לשארית החיים. את הסכום שנצבר בחיסכון מחלקים במקדם ההמרה הזה, והתוצאה שמתקבלת היא הקצבה הצפויה. לדוגמה, מבוטח שחסך עשרות שנים, צבר בחיסכון הפנסיוני שלו מיליון שקלים, ונקבע לו מקדם המרה של 200 – יקבל מעת פרישתו קצבה חודשית של 5,000 שקל (מיליון לחלק ל־200).

מקדם ההמרה נקבע על פי תוחלת החיים המוערכת ולפי חישובים אקטואריים שונים שחברות הביטוח עורכות, והוא עשוי להשתנות לאורך תקופת החיסכון וגם לאחר תחילת תשלום הפנסיה החודשית. ככל שמקדם ההמרה נמוך יותר, כך הקצבה שצפויה למבוטח תהיה גדולה יותר. בניגוד למקדם ההמרה ה"רגיל", שכאמור עשוי להשתנות לכל אורך חיי החוסך, קיים גם מקדם המרה "מובטח". זהו מספר שנקבע כבר ביום ההצטרפות לפוליסה. מקדם מובטח, כשמו כן הוא – איננו משתנה לכל אורך חיי המבוטח. כמובן, זהו יתרון.

בניגוד לקרן פנסיה, ביטוח מנהלים הוא למעשה חוזה בין המבטח למבוטח, שגם כלל בעבר מקדם המרה מוגדר ומובטח כבר בעת ההצטרפות. כאשר המקדם הזה היה נמוך, כלומר גילם קצבה גבוהה יותר, זה בהחלט היה יתרון גדול שאולי היה שווה לשלם בשבילו דמי ניהול גבוהים יותר. היו גם פוליסות שבהן אפילו התשואה שהניב החיסכון במרוצת השנים הייתה מובטחת. אלא שהיתרונות הללו התפוגגו מזמן. במהלך השנים, המקדמים בפוליסות הביטוח הלכו ועלו ונעשו פחות אטרקטיביים, ובפוליסות שנמכרו מאז שנת 2013 בוטלו כליל המקדמים המובטחים.

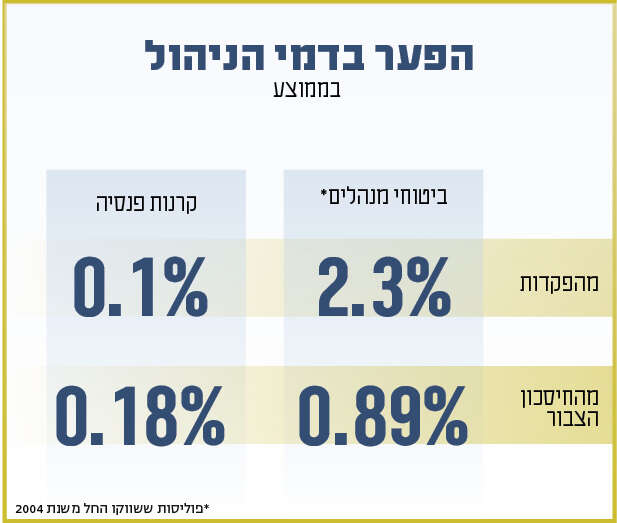

המשמעות היא שהן איבדו את כל יתרונותיהן מול קרנות הפנסיה, ולמעשה הפכו למוצר נחות בהשוואה אליהן. כפי שלמדנו מהסיפור של רונן, שפנה אליי בשבוע שעבר, זה לא מנע מחברות ומסוכני הביטוח להמשיך לשווק אותם לציבור התמים בדמי ניהול מופקעים. כמה מופקעים? בשנת 2021, למשל, דמי הניהול בביטוחי המנהלים היו גבוהים פי ארבעה בממוצע לעומת דמי הניהול בקרנות הפנסיה.

במשרד האוצר מכירים את הבעיה, ולאחרונה ניסחו תיקון חקיקתי שלמעשה יאסור לשווק את ביטוחי המנהלים לרוב החוסכים. באוצר קובעים כי הפוליסות הללו גורמות נזק לציבור החוסכים, ואף הציגו סימולציה שלפיה חיסכון במסגרת קרן פנסיה חדשה יצבור סכום הגדול ביותר מ־50% לעומת חיסכון במסגרת ביטוח מנהלים – זאת נוכח העובדה שבביטוח מנהלים מקדם ההמרה גבוה יותר, דמי הניהול גבוהים יותר, וישנה עלות גבוהה באופן משמעותי לכיסויים ביטוחיים.

למרות הלחצים הגדולים מצד חברות וסוכני הביטוח, ועדת הכספים של הכנסת הכריעה בשבוע שעבר שהתקנות החדשות של משרד האוצר ייכנסו לתוקף. החל מספטמבר הקרוב, הפקדה לביטוח מנהלים תתאפשר רק לאלו ששכרם גבוה מפי שניים מהשכר הממוצע במשק (כלומר, כ־24 אלף שקל) ורק על החלק שמעל סכום זה.

התקנות החדשות יחולו על מצטרפים חדשים, אבל מאות אלפי חוסכים כבר מחזיקים בביטוח מנהלים, שהם צורפו אליו בעבר. אז אם יש לכם ביטוח מנהלים שלא הצטרפתם אליו כאשר למסלול הזה היו עדיין יתרונות משמעותיים (וכאמור זה היה מזמן), והוא לא מעניק לכם ערך מוסף מיוחד – כדאי לכם לשקול ברצינות לעבור לקרן פנסיה. מומלץ לבדוק את העניין לעומק עם איש מקצוע אמין ואובייקטיבי שאתם סומכים עליו.