אחרי עשר העלאות ריבית רצופות, החליט השבוע נגיד בנק ישראל להוריד את הרגל מהגז והשאיר את גובה הריבית ללא שינוי. למרות זאת, על פי התחזיות, הריבית במשק צפויה להישאר ברמתה הגבוהה עוד זמן ממושך, ואף ייתכן שעדיין לא הגענו לרף העליון שלה.

המציאות בשטח מוכרת לכל משק בית: מעבר לעליית המחירים הכללית, הוצאות המשכנתא זינקו, והגדילו תוך פחות משנה את ההחזר החודשי למשכנתא ממוצעת בכ־1,000 שקלים ויותר. גם בהלוואות אחרות הריבית עלתה. הריבית בהלוואה צרכנית "סטנדרטית" כבר נעה סביב 10% ויותר. הריבית על האוברדראפט עלולה כבר להגיע ליותר מ־20%.

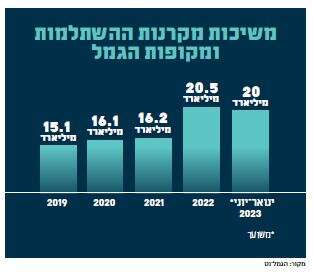

אחת מתופעות הלוואי של המצוקה הכלכלית היא משיכת כספים מסיבית מקרנות ההשתלמות, כדי לכסות חובות ופערים בחשבון השוטף. על פי הערכות בענף, במחצית הראשונה של השנה נמשכו מקרנות ההשתלמות וקופות הגמל 20 מיליארד שקלים, פי שניים מהתקופה המקבילה אשתקד. המשיכות במהלך השנה האחרונה מתקרבות ל־30 מיליארד שקלים. זה שינוי דרמטי בהתנהלות החוסכים.

קרן ההשתלמות היא ההשקעה המשתלמת ביותר שקיימת היום מבחינת מיסוי, וזהו יתרון עצום. הסיבה היא שגם הפקדת הכספים וגם משיכת הכספים מזכות בהטבות מס, ובניגוד לחיסכון לפנסיה, אין צורך לחכות לגיל הפרישה כדי ליהנות מההטבות הללו. הכסף זמין לשימוש כבר אחרי שש שנים.

בהתחשב בכל ההטבות הללו, קרן ההשתלמות תניב את התשואה הגבוהה ביותר בהשוואה לכל השקעה זהה אחרת. קרנות ההשתלמות הן פריווילגיה שלא כולם זוכים לה. לא סתם מנסים במשרד האוצר כבר שנים לבטל את הטבות המס הללו, שגורעות מקופת המדינה מיליארדים מדי שנה. אז למה שאתם תוותרו על זה?

אבל יש עוד סיבה מדוע לא כדאי למהר למשוך את כספי ההשתלמות. מצב הפנסיה העתידי של הישראלים בכי רע. בעקבות העלייה בתוחלת החיים אנחנו חיים יותר שנים אחרי גיל הפרישה, ובה בעת אנו לא חוסכים מספיק לכך. גם אחרי עשרות שנות חיסכון, ספק אם הקצבה שנקבל בעתיד תספיק לנו לחיי רווחה. בכל מקרה, היא תהיה רחוקה מאוד מהמשכורת שהורגלנו אליה לפני הפרישה.

כספי ההשתלמות אמורים להיות עוגן נוסף לתקופת הפרישה, והם פחות מיועדים לרכישת רכב חדש, שיפוץ בית או השלמת הכנסה בעת משבר. לפני שמושכים את הכסף הזה מומלץ לעשות חשיבה מעמיקה ולבחון אלטרנטיבות. חלק מקרנות ההשתלמות מאפשרות לקחת הלוואה. בעבר ההלוואה הזו הייתה אטרקטיבית וניתנה בריבית נמוכה במיוחד. עליית הריבית השפיעה גם עליה, ועדיין זו יכולה להיות אופציה כפתרון זמני, תוך הפעלת שיקול דעת ובחינת היכולת להחזיר את ההלוואה.

לא כולם מודעים לכך שיש גם אפשרות למשוך סכום קטן מתוך הקרן ולא לפדות את כל הכסף שנצבר, או אפילו לקבל תשלום חודשי מהקרן למשך תקופה שתיבחר, כך שבפועל יימשך רק חלק קטן מהכספים. זה ממש לא אידיאלי, למעשה זו בחירה גרועה, אבל ככל שמדובר במצב של חוסר ברירה, היא עדיפה על משיכת כל כספי החיסכון.