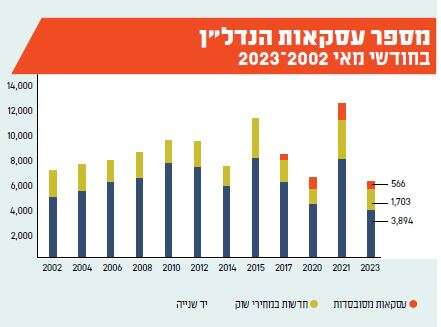

הנה נתון מדהים לגבי מצבו הנוכחי של שוק הנדל"ן: בעשרים השנים האחרונות היו רק שלושה חודשי מאי שבהם נרשמה רמה נמוכה יותר של מכירת דירות. במאי 2020, מיד לאחר פרוץ מגפת הקורונה; במאי 2014, על רקע המתנת הזוגות הצעירים לתוכנית מע"מ אפס; ובמאי 2003, על רקע האינתיפאדה השנייה. לפי המספרים שפרסם בשבוע שעבר אגף הכלכלן הראשי במשרד האוצר, בחודש הקודם נמכרו בסך הכול 6,163 דירות, ירידה של 41% בהשוואה למאי אשתקד.

מיעוט העסקאות ניכר בכל השוק. קבלנים מתקשים למכור דירות חדשות ונאלצים להוריד מחירים. גם אלה שמבקשים לשפר דיור מתקשים למכור את דירתם הישנה, וחלקם מוותרים ומחכים לעיתוי נוח יותר. הסיבה ברורה: העלייה התלולה של הריבית הפכה את המשכנתאות ליקרות במיוחד, ואת ההשקעה בנדל"ן להרבה פחות כדאית. מה שלא עשו מאה תוכניות ממשלתיות להורדת מחירי הדיור, עשתה העלאת הריבית של בנק ישראל. לפי מדד המחירים לצרכן שפורסם ביום שישי שעבר, מחירי הדירות ירדו ב־0.3 אחוז. לא הרבה, אבל יותר ממה שראינו זה זמן רב.

אם בעידן של ריבית אפסית, מינוף לצורך רכישת דירה להשקעה או למגורים היה עניין כדאי, הרי שהיום זוגות צעירים שוקלים היטב את צעדיהם, מתקשים לראות כיצד יעמדו בהחזרי המשכנתא הגבוהים, ובינתיים יושבים על הגדר ומחכים לראות לאן מועדות פני השוק. האמונה המיתית ש"מחירי הדירות תמיד יעלו" מתחילה להיסדק. מי שלא חייב למכור מחכה עכשיו לימים טובים יותר; מי שחייב למכור, נאלץ להתפשר על המחיר.

בינתיים, חלק מהזוגות הצעירים שמוותרים על חלום הדירה ועוברים למגורים בשכירות, גורמים בכך לעלייה במחירי השכירות. על פי אותו מדד, סעיף שכר הדירה עלה בחודש מאי במחצית האחוז. צריך לזכור שרוב הזמן שכר הדירה נשאר קבוע, והוא משתנה רק אחת לשנה. כשמסתכלים על שוכרים שמחדשים חוזה, אנו רואים עלייה של 3.9% במחיר השכירות, ועבור שוכרים חדשים, כלומר דירות שהשוכר שלהן התחלף – עלייה של כמעט 10%.

בינתיים, חלק מהזוגות הצעירים שמוותרים על חלום הדירה ועוברים למגורים בשכירות, גורמים בכך לעלייה במחירי השכירות. על פי אותו מדד, סעיף שכר הדירה עלה בחודש מאי במחצית האחוז. צריך לזכור שרוב הזמן שכר הדירה נשאר קבוע, והוא משתנה רק אחת לשנה. כשמסתכלים על שוכרים שמחדשים חוזה, אנו רואים עלייה של 3.9% במחיר השכירות, ועבור שוכרים חדשים, כלומר דירות שהשוכר שלהן התחלף – עלייה של כמעט 10%.

בניגוד למחירי הדיור, שאינם חלק ממדד המחירים לצרכן, כיוון שרכישת דירה נחשבת נכס ולא הוצאה, מחירי השכירות הם חלק מהמדד, ואפילו חלק משמעותי. כמעט רבע מהמדד מורכב מהוצאה על שכירות. לכן, עלייה משמעותית בסעיף הזה יכולה להקפיץ את כל המדד כלפי מעלה. בנק ישראל מעלה את הריבית כדי להוריד את האינפלציה, והוא רוצה לראות מדדים נמוכים כמו שראינו עכשיו; אבל בהעלאות הריבית הוא דוחף צעירים לעבור מדירה קנויה לדירה בשכירות, ולכן משפיע על העלאת המדד כלפי מעלה.

בנק ישראל הודיע על הותרת הריבית ברמה של 4.75%, והוא מחכה לראות אם הרמה הגבוהה הנוכחית מספיקה כדי להוריד את האינפלציה. בינתיים מדד המחירים לצרכן, שהתפרסם כמה ימים אחרי החלטת בנק ישראל, הראה שההימור הזה השתלם. מדד המחירים לצרכן של חודש יוני הפתיע לטובה כבר חודש שני ברציפות, ונותר ללא שינוי; בסך הכול האינפלציה הגיעה לרמה של 4.2%, לעומת 4.6% במדד מאי.

בחודשים הקרובים שתי המגמות האלה הולכות לפעול אחת נגד השנייה: הריבית הגבוהה אמורה להוריד את האינפלציה, אבל גורמת למעבר למגורים בשכירות – ועל כן בעקיפין לעליית מחירים שמשתקפת במדד. כיוון שתחלופת דירות קורית בעיקר בחודשי הקיץ, החודשים הקרובים יהיו משמעותיים לכאן או לכאן. הפעם, בין החלטות הריבית הזדמנו שתי הודעות על מדד המחירים לצרכן. האחת הייתה חיובית, ובישרה על בלימת האינפלציה. ההודעה הבאה, באמצע אוגוסט, תהיה משמעותית לקראת החלטת הריבית הבאה של בנק ישראל, בחודש ספטמבר.