2022 הייתה שנה קשה מאוד לשוקי ההון: אינפלציה, עליות ריבית שבאופן מסורתי גורמות לירידה בשוקי המניות, מלחמה באוקראינה, סגרים חוזרים ונשנים בסין שהשפיעו על כלכלות העולם ועוד. בסיכומה של השנה שחלפה, המדד המוביל בבורסה המקומית, תל־אביב 35, ירד ב־9.2%; ה־S&P האמריקני נפל ב־19.3%, ומדד הנאסד"ק צנח ב־33%. אפילו מדדי איגרות החוב בישראל, שאמורים להיות קצת יותר סולידיים, רשמו תשואה שלילית שנעה בין־7% ל־9%.

גם החסכונות הפנסיוניים שלנו, שמושקעים עמוק בשוק ההון, חטפו חזק. קופות הגמל השיגו בשנת 2022 תשואה ממוצעת שלילית של כ־8% במסלולים הכלליים; במסלולים המנייתיים ההפסד היה כפול. נכון, זה לא נעים, אבל אם אתם לא לקראת פרישה לגמלאות ולא מתכננים למשוך את הכסף בקרוב, לא הייתה באמת סיבה להיכנס לפאניקה. חיסכון לטווח ארוך כשמו כן הוא, וצריך להסתכל על התשואה בפרספקטיבה נכונה.

הגופים המוסדיים פרסמו השבוע את התוצאות הרשמיות של החסכונות השונים לחודש יוני ואת סיכום המחצית הראשונה של 2023, וזו הזדמנות לבחון את התשואות בחסכונות שלנו. כן, האינפלציה עדיין איתנו, המלחמה באוקראינה נמשכת, ויש עוד כמה טלטלות שעברנו מתחילת השנה, אבל למרות הקשיים – קופות הגמל, קרנות ההשתלמות וקרנות הפנסיה סיימו מחצית ראשונה ברווחים נאים. במסלולים הכלליים בגמל ובהשתלמות נרשמה תשואה של יותר מ־5%; במסלולים המנייתיים התשואה מגיעה כבר לכ־9%.

סיכום המחצית מחדד נקודה נוספת: שוב בולט היתרון העודף של שוק ההון האמריקני והמדדים המובילים שלו – ה־S&P והנאסד"ק

מניות הן עניין תנודתי ומסוכן, אבל הרציונל בשוק ההון בכלל ובמניות בפרט הוא שלמרות הטלטלות מעת לעת, ולמרות המשברים שהשווקים חווים אחת לכמה שנים – לאורך זמן שוק המניות מוכיח את עצמו ומניב תשואה עודפת, בוודאי בהשוואה למסלול סולידי בבנק. התבוננות במגמות על פני עשרות שנים מלמדת שהסבלנות משתלמת.

כספי החסכונות מפוזרים באפיקי השקעה שונים, חלקם סחירים וחלקם לא, חלקם בבורסה המקומית וחלקם בחו"ל. התשואה אינה מובטחת והיא כרוכה בסיכונים, אך הרעיון הוא להניב תשואה לאורך זמן. באותה מידה כדאי לזכור שככל שהסיכון נמוך יותר, כך גם הפוטנציאל להשיג תשואה נאה נמוך יותר. המשמעות היא שככל שהחיסכון נמשך שנים רבות יותר, והחוסך רחוק מפדיון הכספים, כך גדלה לכאורה הכדאיות להשקיע את הכספים במסלול מנייתי, מתוך שאיפה שהתשואה תהיה גבוהה יותר לאורך זמן. זה כמובן דורש בחינה והתאמה אישית של כל חוסך למאפיינים הייחודיים שלו.

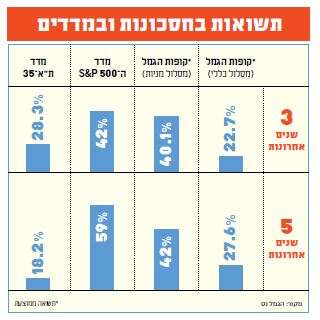

סיכום המחצית מחדד נקודה נוספת: שוב בולט היתרון העודף של שוק ההון האמריקני והמדדים המובילים שלו – ה־S&P והנאסד"ק. מדד 500 S&P, המייצג 500 חברות גדולות בארה"ב ולמעשה מייצג את מצב המשק האמריקני, עלה מתחילת השנה ב־16.3%, בעוד המסלולים המנייתיים בחסכונות שלנו רשמו 8.8% בממוצע. בשלוש השנים האחרונות הוא עלה ב־42%, לעומת כ־40% במסלולי המניות בחסכונות שלנו, ובחמש השנים האחרונות הוא זינק בכמעט 60% לעומת 43% בממוצע שהניבו המסלולים המנייתיים בהשתלמות ובגמל אצלנו. בכלל, תשואת שוקי המניות בארה"ב גבוהה באופן ניכר ועקבי מהשווקים כאן בארץ.

הנתונים הללו חוזרים ומעלים את השאלה: אם מעקב פשוט אחרי המדד המוביל של ארה"ב מניב את התשואה הגבוהה ביותר, מה הערך המוסף של הגוף המוסדי שמנהל לנו את הכסף וגובה על כך דמי ניהול במאות מיליוני שקלים? ההכרה הזו הולכת ומחלחלת, וגם בתי ההשקעות עצמם כבר לא יכולים להתעלם מכך. מה שהחל כטפטופים לפני שנים בודדות, בפתיחת מסלולים בגמל ובהשתלמות שעוקבים אחרי מדדי מניות שונים ללא ניהול אקטיבי של מנהל השקעות, ובהתאם לכך מציעים דמי ניהול זולים יותר, הפך לתופעה רחבה בשנה האחרונה. למעשה, מתחילת 2023 קיימת הוראה המחייבת את כל הגופים הפיננסיים להציע מסלולים כאלה. זוהי בהחלט אפשרות מעניינת שכדאי לבחון בעבור חלק מהכספים, תוך התאמה אישית ובחינה מקצועית של התיק הפיננסי.

אין לראות באמור המלצת השקעה או הנעה לפעולה מכל סוג שהוא.

. צילום מסך מיוטיוב")