השבוע פרסמו הבנקים את הדו"חות הכספיים לרבעון השני של השנה, ומתברר שהרווחים ממשיכים לזנק. ברבעון הראשון הם רשמו רווח שיא של 6.3 מיליארד שקל, ובסיכום המחצית הראשונה של השנה, הרווח המצטבר זינק כבר ל־14 מיליארד. הגורם המרכזי לכך הוא הריבית הגבוהה, שמכריעה את משקי הבית מצד אחד ומרפדת את כיסי הבנקים מצד שני. ניתוח בסיסי של הכנסות הבנקים יעלה בחישוב גס כי משק בית בישראל משלם בממוצע סכום שנע סביב כ־15 אלף שקל בשנה – כריבית. זוהי אכן ההכנסה העיקרית והדומיננטית של הגופים הפיננסיים, אבל לצידה אסור לשכוח גם את העמלות.

בתחילת השבוע פרסם הפיקוח על הבנקים את הדו"ח התקופתי בנוגע לעלות החודשית הממוצעת של עמלות העו"ש שאנו משלמים. העלות הזו, על פי הדו"ח, עומדת על כ־27 שקלים בחודש (כולל שימוש בכרטיס אשראי), אבל הנתון הזה קצת מתעתע. מדובר בעלות ממוצעת לניהול חשבון העו"ש, שהוא חלק שולי מאוד בסך העמלות שאנו משלמים לבנקים. בנקאי ששוחחתי איתו לאחרונה סיפר לי שבמקרים רבים כאשר לקוח זועם מתקשר להתלונן על העמלות ומפגין קצת יכולת מיקוח, די בקלות יציעו לו הנחה משמעותית ואפילו פטור מעמלות העו"ש, או לפחות מחלקן. כן, העמלות הללו מכניסות לבנקים סכומים יפים, אך מהוות רק חלק קטן מכלל ההכנסות מעמלות.

אף שבשנים האחרונות כמה עמלות נכנסו לפיקוח, במקביל למהלכים שננקטו פה ושם להגברת התחרות, עדיין בתעריפונים הארוכים ומרובי הסעיפים של התאגידים הבנקאיים שוכנות להן שלל עמלות, רבות מהן מקוממות ובמחיר שאין לו שום הצדקה.

אם נבחן את השנה הקודמת לדוגמה, סך העמלות שגבו הבנקים ממגזר משקי הבית לבדו הגיע ל־5.6 מיליארד שקל (כלל העמלות בשנת 2022 עמדו על כ־12 מיליארד שקל). על פי נתוני הלמ"ס יש בישראל כ־2.8 מיליון משקי בית. אם נעשה חישוב קצר ונחלק את הכנסות הבנקים מעמלות במספר משקי הבית, נגלה שההוצאה השנתית של משק בית על עמלות עומדת על כ־2,000 שקל לשנה בממוצע, שהם כ־167 שקל לחודש. הסכומים הללו אינם כוללים את הריביות על המשכנתא או על סוגי אשראי אחרים (שהם, כפי שכתבנו, רוב התשלומים שמשק בית משלם לבנק).

האם יש לכך הצדקה? ממש לא. במיוחד בעידן שבו הכול הפך דיגיטלי ומקוון, מה שיוצר לבנקים חיסכון גדול מאוד בעלויות. אפילו הפיקוח על הבנקים בבנק ישראל, שמשתדל לא להתערב בעמלות, ובכלל לא להפריע יותר מדי לרווחיות של הבנקים – שלח לפני כשנתיים מכתב למנהלי המוסדות הפיננסיים, בעקבות תביעה ייצוגית שהוגשה אז, ובו הבהיר שעליהם לבחון את עלויות השירותים הניתנים ללקוחות, כך שמחיר השירות ישקף את העלות התפעולית הנגרמת לבנק בפועל (למשל בגין הפקת מסמכים). "הבנקים נדרשים להתאים מטה את מחיריהם של שירותים בנקאיים רבים, שעלות הפקתם פחתה משמעותית הודות להתפתחות הטכנולוגיה", כתב המפקח. אבל הכלבים נובחים והשיירה עוברת.

הנה דוגמה מקוממת במיוחד: "עמלת ערבות בנקאית מובטחת בפיקדון". מדובר בעמלה שמשלם הלקוח במקרים שבהם הבנק מעניק לו ערבות, כאשר כנגד הערבות הזו הלקוח "משעבד" לבנק פיקדון. מכיוון שיש לבנק בטוחה בדמות הפיקדון, שממנו הוא יכול להיפרע במידת הצורך, הרי שאין פה סיכון לבנק. מי משתמש בערבות הזו? בעיקר שוכרי דירות שנדרשים להציג לבעליהן ערבות בנקאית. בהנפקת הערבות מתחייב הבנק כלפי בעל הדירה שאם השוכר לא ישלם את שכר הדירה, ובהתקיים תנאים מסוימים – יוכל המשכיר לקבל את כספי הערבות. סכום הערבות לרוב שווה־ערך לשלושה חודשי שכירות. ואולם למרות הבטוחה, אותם שוכרים נדרשים לשלם לבנק כ־2.5% מגובה הערבות או סכום מינימלי של כ־350 שקלים.

הסיכון לבנק במקרה הזה אפסי עד לא קיים, העלויות התפעוליות זניחות, ובכל זאת הלקוח נדרש לשלם עמלה בסכום לא מבוטל. אגב, הכנסות הבנקים מהעמלה הזו עומדות על עשרות מיליוני שקלים בשנה. כבר 12 שנים שהפיקוח על הבנקים מבטיח לטפל בעמלה הזו, ובהתאם ללחץ שמופעל עליו מצהיר מעת לעת שהוא בוחן את המהלך. גם ניסיונות חקיקה עוקפי בנק ישראל לא צלחו עד כה.

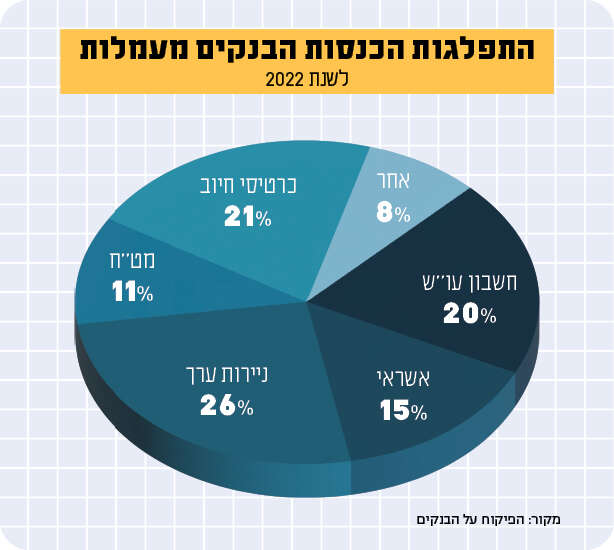

שלל העמלות לא פוסח גם על תיקי ניירות הערך שהציבור מנהל בבנקים. מדובר בעיקר בעמלות על ביצוע פעולות שונות בניירות ערך, כגון קנייה ומכירה, המרות מט"ח, דמי ניהול תיק ועוד. גם כאן הבנקים עושים כסף רב. כמה? הנתונים מצביעים על הכנסות של כ־2.5 מיליארד שקל בשנה מהעמלות הללו.

מי שיתבונן בתעריפוני הבנקים יגלה עמלות יקרות במיוחד. אומנם במקרים רבים הבנקים מעניקים הנחות, אך הם בהחלט לא יציעו זאת אם לא תבקשו. במקרים רבים הפער בעמלה שמציעים בבתי ההשקעות לעומת התעריף בבנק עשוי להגיע למאות אחוזים. אפילו באותו בנק – שני לקוחות עשויים לשלם עמלות שונות, לעיתים בפער של פי שניים ויותר. על פי נתוני בנק ישראל, הכנסות הבנקים מעמלות ניירות ערך הן הנתח הגדול ביותר מסך העמלות שמשלמים משקי הבית: לא פחות מ־26%. הבעיה היא לא רק גובה העמלה אלא גם תעריפי מינימום שמייקרים את העלויות, בעיקר למשקי בית שמבצעים פעולות בסכומים קטנים.