זו הפעם השנייה תוך חודשיים שחנן מקבל טלפון מסוכן הביטוח שלו. "תקשיב, עברתי על החיסכון שלך ואני רואה שהתשואה בקרן ההשתלמות בשנה האחרונה לא משהו בכלל", אומר הסוכן. "יש לי המלצה חמה על קרן אחרת, הרבה יותר טובה. אז אני מעביר אותך, בסדר? אשלח לך טופס מקוון, רק תחתום לי".

חנן הוא עובד הייטק שמרוויח יפה. במהלך השנים הוא צבר כספים בקרן פנסיה, בביטוח מנהלים, בקרנות השתלמות וגם בקופות גמל להשקעה. למעשה, אין לו יותר מדי מושג בתחום הפיננסי. סוכן ביטוח שהגיע אליו דרך מקום העבודה המליץ לו מה לעשות, ומאז הם "ביחד".

מתברר שמדובר בסוכן ביטוח נמרץ במיוחד. בתוך שנים בודדות הוא שכנע את חנן לנייד כספים מקופה אחת לאחרת, לפתוח עוד חיסכון ועוד פוליסה. הנימוקים שסיפק לכל הפעולות הללו לא היו בהירים במיוחד לחנן, ופה ושם נשמעו קצת סותרים, אבל הוא סמך על הסוכן וזרם איתו. בסך הכול, הוא חשב, זה הרי לא עולה לי כסף.

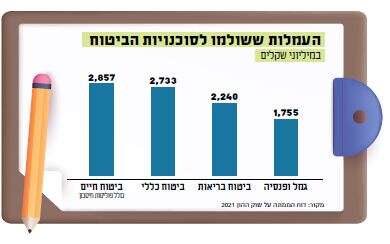

על פי נתוני רשות שוק ההון, בכל אחת מהשנים 2018־2021 שולם לסוכני הביטוח סכום מצטבר שנע בין 9 ל־10 מיליארד שקל, בעמלות שונות, על מגוון מוצרים פיננסיים ופנסיוניים. אם תהיתם, מקור הכספים הללו הוא כמובן מהפרמיות, דמי הניהול והעמלות שנגבים מציבור החוסכים והמבוטחים.

חיסכון פנסיוני לא אמור לנדוד יותר מדי. תזוזות בצמרת יש כל הזמן, שכן שוק ההון דינמי וקשה לשמר את הבכורה לאורך זמן. זו לא סיבה להחליף גוף מנהל בתדירות גבוהה

חנן פנה אליי להתייעצות בתזמון מעניין, שכן בדיוק לאחרונה תופעת "הניודים האינטנסיביים" הללו עלתה לסדר היום בעיתונות הכלכלית, בעקבות סכסוך שפרץ בין סוכנות ביטוח לאחת מחברות הביטוח הגדולות. לא נלאה אתכם בפרטים וגם לא נכריע בוויכוח, רק נציין שבבסיס כל ההתגוששות הזו עומדת הטענה של חברת הביטוח שלפיה הסוכנות ביצעה מה שמכונה בעגה המקצועית "טוויסטינג", והעבירה עמיתים בקרנות הפנסיה ובקופות הגמל ממנה למתחרים.

טוויסטינג, או "שחלוף" בעברית, הוא מונח בתחום הביטוח והחיסכון, שמשמעותו העברה של לקוח מחברה אחת שבה הוא מחזיק בפוליסת ביטוח או חיסכון, לחברה מנהלת אחרת. מה לא לגיטימי במעבר בין חברות? לעיתים אכן יש היגיון במעבר כזה לטובת הלקוח, אלא שלא תמיד טובת הלקוח מהווה את השיקול המרכזי מצד הסוכן, אלא בעיקר העמלה שהוא מקבל על ההעברה הזו. כן, תמיד אפשר לספק ללקוח תירוץ שנשמע הגיוני.

נסביר: סוכני הביטוח מתוגמלים בעמלה שחברת הביטוח משלמת להם במהלך כל התקופה שבה המבוטח מחזיק בפוליסה (במקרה של ביטוח) או בחיסכון (כגון קופת גמל, פנסיה או קרן השתלמות). אבל זה לא התגמול היחיד. ישנו תמריץ נוסף שנקרא עמלת "היקף". זוהי עמלה שחברת הביטוח משלמת לסוכן במהלך השנה־שנתיים הראשונות לאחר שצירף לקוח חדש. העמלה מחושבת כאחוז מסוים מסכום החיסכון שהלקוח מעביר (סביב 0.5%־0.8%). כך לדוגמה, סוכן שהעביר מחברה אחת לאחרת חמישה לקוחות שסך החיסכון המצטבר שלהם עומד על מיליון שקל, יקבל בין 5,000 ל־8,000 שקלים.

תמריץ נוסף קשור בעמידה ביעדים: אם הסוכן עומד ביעד שנקבע, הוא צפוי לעיתים לקבל בונוס בדמות הגדלה של עמלת ההיקף לאותה שנה, או סכום נקוב של כמה אלפי שקלים נוספים על כל מיליון שקל שהוא מעביר. בשוק שיש בו חיסכון צבור של 1.4 טריליון שקל בפנסיה, גמל והשתלמות, ועוד הפקדות של כ־110 מיליארד שקל בשנה – לא כל כך קשה לייצר קצת תזוזות ולגרוף תגמולים נאים לכיס.

עכשיו תשאלו את עצמכם האם במציאות כזו, סוכן שמציע לכם לעבור למוצר פיננסי אחר יכול להיות אובייקטיבי ושקוף. האם הוא מסוגל לראות בראש ובראשונה את טובת הלקוח ולא את טובתו האישית, כשמאוד קורץ לו לעשות "טוויסט", לנייד את הלקוח ובכל פעם לגרוף שוב עמלה? זה אפשרי, אך כנראה קשה מאוד.

ההמלצות נשארו על הנייר

חוק הפיקוח על שירותים פיננסיים קובע שבעל רישיון יפעל לטובת לקוחותיו באמונה ובשקידה, ולא יעדיף את ענייניו האישיים על פני טובת לקוחותיו. ואולם, מודל התגמול הנוכחי יוצר ניגוד עניינים מובנה. "מודל התגמול של סוכני הביטוח, הכולל פרסים והטבות ששוויים יכול להגיע לעיתים לעשרות אלפי שקלים, נוסף על העמלות הכספיות שהסוכנים זכאים להן, עלול להטות את הסוכן לשווק מוצר מסוים ולא מוצר אחר", כתב מבקר המדינה בדו"ח בנושא כבר לפני שבע שנים. "המשך קיומו של מודל תגמול זה עשוי לגרום להטיה ולעירוב שיקולים זרים בהפצת החיסכון הפנסיוני, דבר המתנגש עם חובות הנאמנות והאמון הקבועות בחוק".

מה השתנה מאז? מעט מאוד. רשות שוק ההון המפקחת על התחום ניסתה אומנם לקדם פורמט חדש בשם "רפורמת הסוכן האובייקטיבי", כך שלסוכן לא תהיה הטיה כלכלית כשהוא מציע ללקוח מוצרים. בפועל, הרפורמה הזו, שגם דורשת שינוי חקיקה, לא התקדמה למימוש. בשנה שעברה פרסם המבקר דו"ח נוסף לבחינת תיקון הליקויים שנמנו בדו"ח הקודם, מ־2016, והוא מציין בו כי לא חל שינוי וכי רשות שוק ההון לא הסדירה את ניגוד העניינים המדובר.

לפני חמישה חודשים פרסמה רשות שוק ההון טיוטה המתייחסת לענייני ה"טוויסטינג". בין השאר היא קובעת כי במקרה של ניוד בשנה הראשונה תוחזר העמלה כולה, בגין השנה השנייה יוחזרו 80%, וכך החזר העמלות פוחת עד השנה השישית שבה יוחזרו 10% מהעמלה. הטיוטה הזו דורשת את אישור ועדת הכספים של הכנסת, אך זו טרם דנה בנושא. גם חוק ההסדרים האחרון שהציג משרד האוצר כלל במקור כמה מהלכים לצמצום התופעות הפסולות הללו, אך בלחץ נציגות סוכני הביטוח השינויים הללו נשארו מחוץ לחוק.

אני מכיר סוכנים שעושים עבודה טובה ורואים את טובת הלקוח לפני טובתם האישית, אך גם סוכנים אחרים שמנצלים את חוסר השקיפות ונהנים מהמודל הבעייתי הקיים. לצערנו, רוב החוסכים לא באמת מודעים לכך. חיסכון, ודאי חיסכון פנסיוני שנועד לטווח ארוך, לא אמור לנדוד יותר מדי. גם הסברים על תשואה גבוהה יותר במקומות אחרים, צריכים להיבחן בפרספקטיבה ארוכת טווח. תזוזות בצמרת יש כל הזמן, שכן שוק ההון דינמי וקשה לשמר את הבכורה לאורך זמן. זו לא סיבה להחליף גוף מנהל בתדירות גבוהה.

אם הסוכן ממליץ לכם לנייד את הכסף או לפתוח תוכנית חדשה, אל תקבלו את השינוי כמובן מאליו. בקשו הסבר, בִדקו את דמי הניהול בתוכנית החדשה, התייעצו, ונסו לעשות שיעורי בית ולהיות מעורבים יותר. זה הכסף שלכם.