השנה שחלפה הציבה לא מעט אתגרים למשקי הבית, על רקע האינפלציה שעדיין איתנו ועליות המחירים הנרחבות. אבל אין ספק שההשפעה הדרמטית ביותר הגיעה מכיוון הריבית. בשנה האחרונה עלתה הריבית במשק מ־2.75% ל־4.75%, וזאת אחרי כמעט עשור של ריבית נמוכה במיוחד. ריבית הפריים המשמשת לתמחור ההלוואות זינקה בהתאם ל־6.25%. למעשה מדובר בשיא של 17 שנה; מאז נובמבר 2006 לא הייתה כאן ריבית כזו.

עד לפני שנה, היקף ההלוואות הללו, ובראשון הלוואות המשכנתא, הלך והתרחב, על רקע הריבית הנמוכה ששררה במשק. כעת רבים משלמים על כך ביוקר. התייקרותן של ההלוואות הופכת לעול משמעותי ללווים רבים, והחבל הזה הולך ונמתח ככל שההעלאות הריבית נמשכות. נוטלי משכנתאות חדשות סובלים גם מעליית מחירי הנדל"ן, והמחיר שהם משלמים מגלם גם את ההתייקרות הזו.

מנתונים שפרסמה השבוע הלשכה המרכזית לסטטיסטיקה, עולה כי ההחזר החודשי הנדרש לרכישת דירה במחיר ממוצע, שעמד ברבעון הראשון של 2022 על 5,335 שקל, עלה אחרי שנה ל־6,623 שקל. מדובר בעלייה של 24.1%, שמורכבת גם מעליית הריבית וגם מעליית מחירי הדיור. עם זאת, ההשפעה של עליית הריבית הייתה משמעותית יותר בטווח התקופה שנבחנה.

רוב ההבטחות לטפל ביוקר המחיה, בהסדרים הכובלים במונופולים לא מומשו עדיין. העבודה רבה, והיא חייבת להיעשות ללא דיחוי

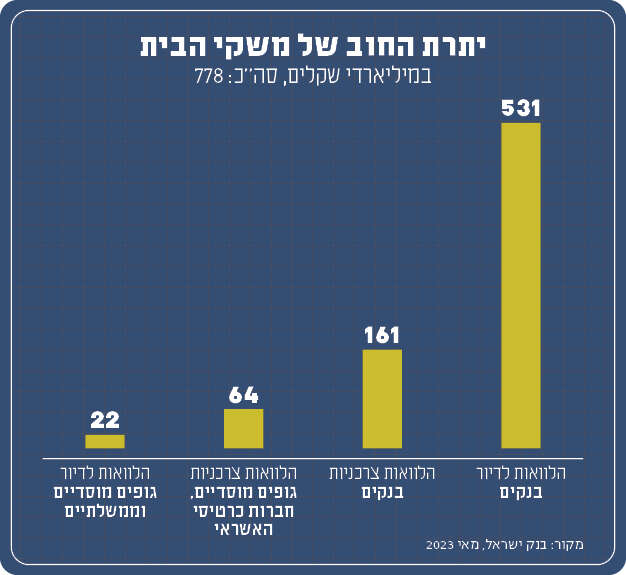

לפני כמה חודשים פרסמה החטיבה למידע וסטטיסטיקה בבנק ישראל את הדו"ח השנתי שלה. גם שם הנתונים מראים עד כמה רחבה חשיפת הלווים לעליית הריבית, ועד כמה גדול היקף הפגיעה בהם. סך הלוואות המשכנתא מהבנקים עמד, נכון לסוף שנת 2022, על 521 מיליארד שקל. אלא שמנתוני בנק ישראל עולה שמחצית מתיקי המשכנתאות של הבנקים מורכבת מהלוואות שנלקחו בשלוש השנים האחרונות. למעשה, רק 32% מסך המשכנתאות נלקחו לפני שנת 2017. המשמעות היא שחלק גדול מנתח המשכנתאות נלקח כשהריבית הייתה נמוכה במיוחד. מסלולי הריבית המשתנה ובעיקר מסלול הפריים חוו התייקרות חדה מאוד, שנובעת מגודל ההלוואה ומהקצב המהיר של עליית הריבית.

כאמור, העלייה הזו הגיעה אחרי שנתיים של זינוק במחירי הנדל"ן, ושל מציאות שהביאה להגדלת המשכנתאות של הלווים. סכום הלוואה ממוצעת גדל מכ־585 אלף שקלים בשנת 2012, לכ־779 אלף שקלים בשנת 2020. באמצע שנת 2021 הסכום כבר הגיע לכ־930 אלף שקלים, ונכון לסוף שנת 2022 הלוואת משכנתא ממוצעת נשקה כבר למיליון שקל.

גודל המשכנתא מצטרף לבעיה נוספת: לפני כשנתיים הסיר בנק ישראל את המגבלה על מסלול הפריים במשכנתא, כך שניתן לקחת במסלול זה עד 66% מההלוואה. על פי בנק ישראל, מאז ההחלטה זינק נתח מסלול הפריים בהלוואות, ובאמצע שנת 2022 הוא התקרב למחצית מההלוואות שנלקחו. אז, כאמור, הוא היה המסלול הזול ביותר, אך מצד שני הוא גם המסלול הרגיש ביותר לעליית ריבית, וזו הכתה במלוא עוצמתה.

בקיצור, מי שנטל הלוואה בשנים האחרונות, גם לקח משכנתא גדולה יותר וגם היה חשוף ורגיש הרבה יותר לעליית ריבית. ההחזר החודשי של משכנתא ממוצעת התייקר בכ־1,000 שקלים, ויש גם רבים שההתייקרות אצלם היא מעל הממוצע.

השינוי הזה בולט בעיקר בשוק הלוואות המשכנתא, אבל הוא משפיע כמובן גם על שאר ההלוואות של משקי הבית, מה שמכונה "הלוואות צרכניות". נכון לחודש מאי עמד סך החוב בהלוואות הצרכניות על 225 מיליארד שקל, 72% ממנו לבנקים, והשאר הלוואות מקופות הגמל והפנסיה וחברות כרטיסי האשראי.

דוחים שיפוצים

אז כמה זמן הריבית תישאר גבוהה? העלאת הריבית משמשת כ"נשק" של בנק ישראל למלחמה באינפלציה. למרות התמתנות האינפלציה בחודשים האחרונים, עדיין לא ברור אם שינוי המגמה הזה עקבי. בבנק ישראל אף ציינו בשבוע שעבר כי ייתכן שהעלאות הריבית לא הסתיימו.

בכלל, נגיד בנק ישראל כנראה לא יוריד ריבית לפני שהנגיד האמריקני יעשה זאת (ושם הסיפור מורכב יותר). הסיבה לכך היא שכבר כיום השקל נחלש מול הדולר. הורדת ריבית בישראל עלולה לגרום לפיחות נוסף של השקל והתחזקות הדולר, מה שעלול להביא לעליית מחירים והגברת האינפלציה. אם בתקופה האחרונה היו תקוות לתחילת הורדת ריבית מצד בנק ישראל, השינוי הזה לא מסתמן באופק הקרוב. ההערכות העכשוויות מדברות על פרק זמן של בין חצי שנה לשנה עד שהריבית תחל לרדת, בתקווה שהאינפלציה תירגע.

אז מה עושים? עד כמה שזה נשמע מתסכל, צריך להתרגל לריבית הגבוהה, ולהתאים את עצמנו למציאות. לחשוב היטב לפני צעד שמגדיל התחייבויות, לנסות לצמצם אותן, ובמקרה הצורך לבחון פריסה מחדש של הלוואה קיימת.

חבר סיפר לי השבוע שהם מתכננים כבר כמה חודשים שיפוץ גדול בבית, אבל נוכח הריבית הגבוהה והצורך בהלוואה הם החליטו לדחות אותו. לאורך השנים יש מחזוריות בכלכלה. גם האינפלציה וגם הריבית עלולות להרים ראש לתקופה מסוימת, אך לאחר מכן הן יורדות (לפחות במדינות מערביות). לכן, מה שלא קריטי – אפשר לדחות.

על משקי הבית מוטלת אחריות לפעול בצורה מושכלת במציאות שנוצרה, אבל האחריות להורדת האינפלציה (ובעקבותיה הורדת הריבית על ידי בנק ישראל), מוטלת בעיקר על הממשלה וקובעי המדיניות. הצעדים שננקטו לא מספיק ניכרים בשטח. רוב ההבטחות לטפל ביוקר המחיה, בהסדרים הכובלים, בקבוצות הריכוז ובמונופולים לא מומשו עדיין. העבודה רבה, והיא חייבת להיעשות ללא דיחוי.

זה לא ממש מנחם, אבל למציאות הזו יש גם צד שני, חיובי. אחרי שנים של ריבית אפסית, הבנקים מתחילים לתת ריבית "נורמלית" על הפיקדונות. הם לא ששים לעשות את זה, כתבנו על כך רבות, אבל הלחצים הגדולים שהופעלו עליהם ואף האיומים בחקיקה הניבו שינוי. זה לא מספיק, יש עוד מה לעשות, ובעיקר יש עוד קרוב ל־400 מיליארד שקלים בעו"ש שהציבור לא העביר לפיקדונות והם לא מניבים דבר. ובכל זאת, עושה רושם שהמודעות הולכת ומתרחבת.

נתוני בנק ישראל שפורסמו לאחרונה, מראים כי יתרות העו"ש של הציבור הצטמצמו בכמעט שליש לעומת היתרות לפני שנה. רוב הכסף הועבר לפיקדונות, חלקו לכיסוי חובות וסגירת הלוואות. אין ספק, הציבור מתפקח.