שנה עברה מאז הקשחת החוק להגבלת השימוש במזומן, שבגרסתו הנוכחית אזרחי ישראל אינם רשאים לבצע עסקאות מזומן בסכום של 6,000 שקל ומעלה. כמעט חמש שנים עברו מאז כניסת החוק עצמו לתוקף, ומאז הוטלו יותר מ־4,000 קנסות בסכום מצטבר של למעלה מ־130 מיליון שקל בגין עסקאות במזומן שנעשו בניגוד להוראות.

אלא שלמרות הקשחת החוק והמאמץ לאכוף אותו, מפתיע לגלות שמדינת ישראל מוצפת כיום במזומנים יותר מאי־פעם. היקף המזומנים זינק בתקופה הזו בלא פחות מ־42%, מסכום של 86 מיליארד שקל בתחילת שנת 2019, לכמעט 123 מיליארד שקל נכון לחודש אפריל 2023. בעשר השנים האחרונות גדלה כאן כמות המוזמן ביותר מ־123%.

מה הסיבה לגידול החד בכמות המזומנים? בבנק ישראל תולים זאת בשינויים שחלו בעקבות מגפת הקורונה. לדבריהם, הביקוש הגבוה למזומן בתחילת משבר הקורונה, על רקע הגבלות התנועה וצמצום הפעילות, הביא להגדלת היצע הכסף. אלא שמאז חלפו כבר שלוש שנים, הציבור התרגל למציאות המשתנה, אך כמות המזומנים לא צומצמה. להפך, היא עלתה וממשיכה לעלות בקצב גבוה מבעבר.

נכון לשנת 2022, שיעור המעורבות של החברה הערבית בהון השחור בישראל מגיע ל־50%, הרבה יותר משיעורה באוכלוסייה

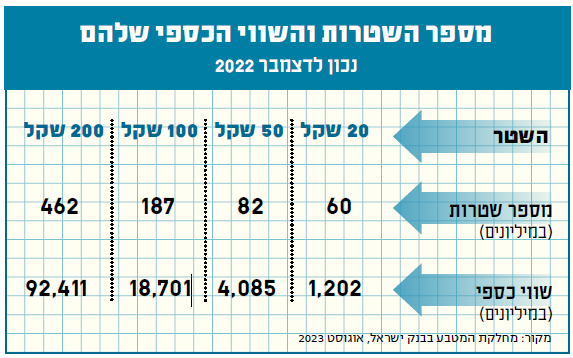

מדינת ישראל רוויה בשטרות, והיא בשיא של כל הזמנים. סקירת מחלקת המטבע של בנק ישראל שפורסמה לאחרונה, מעלה כי מתוך כ־800 מיליון שטרות שהסתובבו כאן נכון לסוף שנת 2022, הרוב, 462 מיליון שטרות, הם בערך המרבי של 200 שקלים. ואיפה כל הכסף הזה? ובכן, רק 10% ממנו נמצא בכספות הבנקים או במרתפי בנק ישראל. השאר מסתובב, ולרשויות אין ממש מושג היכן. ההנחה הרווחת היא שחלק מהכסף הזה עושה את דרכו לעסקאות פשע ולהעלמות מס.

השימוש במזומן משמש זה שנים ארוכות כדלק העיקרי להלבנת הון, העלמות מס, מימון טרור ועוד. זהו אמצעי תשלום זמין, אנונימי, נגיש ונוח להעברה, שממשיך לשמש קרקע פורייה ל"כלכלה שחורה" – פעילות פיננסית לא מדווחת, המתקיימת מחוץ למערכת הממוסדת. “המודיעין הפיננסי מלמד על קיומו של קשר ישיר בין השימוש במזומן לפשיעה הפיננסית, לרבות הלבנת הון, מימון טרור ועבירות מס המביאות לאובדן הכנסות מדינה כתוצאה מאי דיווח על פעילות במזומן או הלבנת תוצריה", מצוין בדו"ח השנתי של הרשות לאיסור הלבנת הון, שפורסם השבוע. ההערכות הן שהכלכלה השחורה היא כ־20% מהתוצר הישראלי – יותר מ־200 מיליארד שקל לא מדווחים. תשלום המס הפוטנציאלי בגינם מגיע לעשרות מיליארדי שקלים, כסף שהמדינה מפסידה.

אגב, כפי שניתן לראות, רוב מכריע של השטרות הוא בערך הגבוה ביותר. על הסוגיה הזו, שרלוונטית גם למדינות אחרות, כתב פרופ' קנת' רוגוף מאוניברסיטת הרווארד ספר בשם "קללת המזומן". רוגוף, ששימש בין השאר ככלכלן הראשי של קרן המטבע העולמית ואף נחשב לשחמטאי מחונן בדרגת רב־אומן, שאל את עצמו שאלה פשוטה: השימוש בשטרות גדולים בארה"ב הוא נדיר למדי, ולמרות זאת 80% ממחזור המזומן הם שטרות של מאה דולר. אז לאן הם הולכים? לשיטתו של רוגוף, רוב הפשיעה שנעשית בחסות המזומן מסתמכת על שטרות בעלי ערך גבוה: פושעים לא מסתובבים עם מזוודות מלאות בשטרות של חמישה דולרים או 10 אירו, אלא בחפיסות מהודקות של שטרות בסך 100 דולר או 500 אירו. לדבריו, מיגור הפשיעה יכול להתבצע בצעד פשוט: חיסולם של השטרות הגדולים בכלכלות המתקדמות. פעולה כזו תהפוך את הפעילות הכלכלית של מפירי החוק לקשה הרבה יותר – ועל כן היא תלך ותצטמצם באופן טבעי.

ההצעה של רוגוף טרם עמדה למבחן, בעיקר משום שמדובר בצעד דרסטי שיש לו מחיר גבוה: הוצאה של מאות מיליוני שטרות מהמחזור והדפסה של שטרות חדשים בערכים נמוכים, זאת לצד שינוי חד מצד הציבור בהרגלי השימוש במזומן. המתנגדים טוענים כי הניצול העברייני של השטרות הגדולים לא מצדיק "עונש קולקטיבי" שיפגע בכלל האוכלוסייה שומרת החוק.

בכל מקרה, המדיניות של צמצום השימוש במזומן ומעבר לעסקאות תשלום שניתן לעקוב אחריהן, נועדה להילחם בתופעה הזו. אבל בנק ישראל ממשיך להדפיס כסף, והמזומן כאמור לא ממש מצטמצם.

מזומן לפשע

כשעוסקים בבעיית המזומן והדלק שהוא מספק לפשיעה ולהעלמות המס, אי אפשר להתעלם מהדומיננטיות שלו בחברה הערבית ומתרומתו לפשיעה הנרחבת שם. באופן טבעי, בקרב אוכלוסיות שהן מוטות שימוש במזומן, בוודאי כאלו שאוגרות מזומן, גם שיעור העלמות המס גבוה. למה? כי זה אפשרי. אין ספק ששגשוג הפשיעה במגזר נובע מתפוצת המזומן שם, שמשמש כדלק העיקרי לפעילות עבריינית.

בנובמבר 2021 הוקם צוות בין־משרדי כדי לבחון את הנושא הזה בדיוק, ובחודש מאי 2022 פרסם הצוות את הדו"ח שלו. בין השאר עולה כי נכון לשנת 2022 מידת המעורבות של החברה הערבית בהון השחור בישראל מגיעה ל־50%, הרבה יותר משיעורה באוכלוסייה. אבל כפי שניתן לראות, גם החוק לצמצום השימוש במזומן וגם הרחבת הפעילות נגד הפשיעה במגזר הערבי בתקופה האחרונה – לא מצליחים לצמצם את התופעה.

על הרקע הזה ביקשו לפני כמה חודשים במשרד האוצר להעלות הילוך במלחמה במזומנים. כיום, על אף הגבלת השימוש במזומן, אין איסור להחזיק במזומן. אפשר להחזיק גם מיליון שקל מתחת לבלטות ואין בכך שום עבירה, שכן האיסור הוא לבצע עסקה מעל הסכום שנקבע. הבעיה היא שזה בדיוק הכר הפורה שעל גביו מתפתחות הפשיעה וההעלמות המס.

באוצר ביקשו לקדם, במסגרת חוק ההסדרים האחרון, הוראה שלפיה אזרחי ישראל יוכלו להחזיק ברשותם מזומנים עד לסכום של 200 אלף שקל; מעבר לכך, זו כבר תהיה עבירה פלילית. בנוסף, על החזקת סכום הגבוה מ־100 אלף שקל תהיה חובה לדווח לרשות המיסים. החוק היה אמור לחול באופן מדורג, כך שהציבור יוכל להתאים את עצמו לשינוי. ואולם בסופו של דבר ועדת הכספים של הכנסת החליטה שלא לקדם אותו, וחבל.

כן, מדובר בצעד קצת דרסטי, אבל טיפול אמיתי בפשיעה חייב לכלול גם הגבלה על הימצאות המזומן, ולא רק על עסקאות מסוימות שנעשות באמצעותו. עם הכנה ראויה, התאמה מדורגת ומתן מענה לבעיות אובייקטיביות הקיימות בשטח, אפשר ליישם אותו.

אז אומנם הציבור הערבי ומוסדות פיננסיים מוסדרים לא כל כך הולכים ביחד. יש סלידה, ניכור, חוסר אמון, חשש ואפילו מחסור פיזי של בנקים ביישובים הערביים. אך אלו בדיוק הסוגיות שמדינת ישראל צריכה לטפל בהן, כולל השקעה בהסברה והדרכה, פישוט תהליכים ומתן שירותי בנקאות בסיסיים, נגישים ובחינם לכל דורש (זה עולה כסף, אך אין ספק שזה ישתלם).

נדמה לי שזו לא תהיה טעות לקבוע שגם אנשים נורמטיביים שמסיבות שונות משתמשים בעיקר במזומן, היו שמחים לצעדים דרסטיים יותר כדי למגר את הפשיעה המשתוללת במגזר הערבי בפרט ובמדינה בכלל, פשיעה שהמזומן הוא הדלק שלה.

על הרקע הזה, לא ברורה התנהלות בנק ישראל, שממשיך לייצר מזומנים בקצב גבוה למרות הבעיות שהם מחוללים, ולמורת רוחם של רשויות וגורמי אכיפה. הבנק המרכזי ודאי לא מעוניין לתדלק את הפשיעה, ויש לו שיקולים בהדפסת הכסף, אבל נוצר רושם, אולי מוטעה, כאילו הוא מתעלם מהמאמצים הלאומיים בנושא, וזה, לא נראה טוב.