המציאות הכלכלית הנגזרת מהמלחמה ותוצאותיה מכבידה על משקי בית רבים, עסקים קטנים ועצמאים. אלפי שכירים הוצאו על ידי מעסיקיהם לחופשה ללא תשלום, עסקים רבים חווים פגיעה קשה בהכנסות ומתקשים לעמוד בהתחייבויותיהם. למרבה הצער, רבים ייאלצו לפגר בהחזר הלוואות, ייכשלו בכיבוד המחאות ולא יצליחו לפרוע אשראי בזמן. כל המקרים הללו, שהולכים ומתעצמים בתקופה זו, עלולים להכתים את הרקורד של לווים רבים.

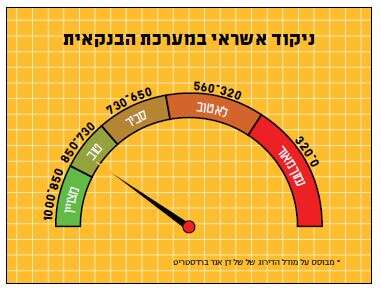

נזכיר כי מזה ארבע שנים מופעלת על ידי בנק ישראל מערכת מאגר נתוני אשראי. המערכת מתעדת את כל הנתונים הנדרשים כדי לקבוע את דירוג האשראי של כל אזרח, ואת רמת הסיכון שלו בנוגע להחזר הלוואות. נתונים חיוביים מעלים את דירוג האשראי של הלקוח, ולהפך – כל אירוע שלילי, כגון פיגור בהחזר הלוואה, מוריד את הניקוד הצפוי. הגופים המלווים (בנקים, חברות אשראי וכדומה) נעזרים במאגר כדי לקבל חיווי על הלקוח. בהתאם לניקוד שניתן הם בוחנים את רמת הסיכון שלו וקובעים אם להעניק לו הלוואה, ובאיזו ריבית.

החשש כעת הוא שבשל המצב וריבוי הקשיים הכלכליים, רבים יוכתמו והניקוד שלהם ירד – מה שעשוי לייקר את ההלוואות שהם יצטרכו לקחת בעתיד, או אף למנוע מהם קבלת הלוואה. הכתם הזה עלול להישאר ולהכביד עליהם במשך שנים. גם מי שיצליחו לחזור למסלול ולעמוד על הרגליים, יצטרכו לשאת אותו על גבם ולשלם "תוספת סיכון" המתבטאת בריבית גבוהה יותר.

בנק ישראל הודיע השבוע כי תתבצע הבחנה בחיווי השלילי שהתקבל במערכת נתוני האשראי בין טרום המלחמה ובין לאחריה

בנק ישראל הודיע השבוע כי נוכח הקושי הפיננסי בעקבות המלחמה, תתבצע הבחנה בחיווי השלילי שהתקבל במערכת בין טרום המלחמה ובין לאחריה, כך שחיווי שלילי שהתקבל מאז פרוץ המלחמה לא יפגע בדירוג האשראי של לקוחות באותו אופן. נזכיר כי בתקופת הקורונה ביצע בנק ישראל צעד דומה.

הבעיה היא שקבלת חיווי שלילי עדיין נרשמת במאגר נתוני האשראי ועדיין צפויה להיות לה השפעה מסוימת, גם אם פחותה יותר. לכן ההמלצה היא לעשות כל מה שניתן כדי לא להגיע לסיטואציה כזו (כגון צ'ק חוזר או תשלום שלא כובד). מומלץ לפנות לבנק או לגוף נותן האשראי ולנסות להגיע איתו להסדר כגון דחייה זמנית בהחזר או פריסת תשלומים שונה, נוחה יותר. בבנק ישראל טוענים כי הם הנחו את הגופים הפיננסיים לבוא לקראת הלקוחות, אם כי לא כדאי לבנות על זה יותר מדי. בכל מקרה, חשוב לוודא שהסדר כזה לא יירשם בטעות במאגר כאי עמידה בהתחייבויות. זו אחריותו של הגוף הפיננסי, ובנק ישראל גם חידד את העניין, אך כדאי לוודא שכך אכן נעשה, כדי ששינוי כזה לא יהווה אינדיקציה שלילית על מוסר התשלומים של הלקוח.

נציין גם שעל על פי תקנות מאגר האשראי, כל עוד אין נתון מובהק על כך שלקוח אינו פורע או שלא פרע בעבר התחייבות כספית כלשהי, אפשר לבקש למחוק את המידע הזה מהמאגר.

בנק ישראל פרסם השבוע עוד כמה הקלות, אחת מהן נוגעת לחריגה ממסגרת האשראי בחשבון העו"ש. עד היום, ההוראות קבעו כי לא ניתן לחרוג ממסגרת האשראי בחשבון. כאשר לקוח נאלץ בכל זאת לחרוג מהמסגרת ומדובר ביותר מיום אחד של חריגה, על הבנק חלה חובה להגדיר מסגרת חדשה. כעת, נוכח המצב והצורך לעיתים בתזרים כספי, נקבע כי הבנקים יוכלו לאשר חריגה של עד 5,000 שקלים ללקוח פרטי, עד עשרת אלפים שקלים לעסק קטן, ועד 100 אלף שקלים לעסק גדול, ללא מגבלת זמן.

כך לדוגמה, לקוח שמסגרת האשראי בחשבון העו"ש שלו עומדת על עשרת אלפים שקל, יוכל כעת לחרוג בסכום של עד 15 אלף שקל ללא מגבלת זמן, זאת לעומת המצב עד היום, שבו הבנק נדרש להסדיר מסגרת חדשה עד סוף יום העסקים.

חשוב להדגיש: למרות הגמישות הזו, לא חל שינוי במדיניות הריבית שהבנק גובה. הריבית על חריגה ממסגרת האשראי יקרה מאוד, ויכולה להגיע גם לכ־20%. לכן מומלץ להימנע ככל הניתן מחריגה כזו. המהלך נועד לתת מענה חירום באופן זמני, למי שנוצר לו צורך דחוף בהלוואה ואין לו אפשרות לקחת אותה ממקור זול יותר.