איתרע מזלו של ד', ומעסיקו החליט להוציא אותו לחל"ת על רקע המלחמה והירידה בהכנסות העסק. אם לא די בכך שהוא הפסיק לקבל משכורת, החופשה שנכפתה עליו יוצרת בעיה חדשה. עם הפסקת תשלום השכר, הופסקו גם ההפקדות לחיסכון הפנסיוני.

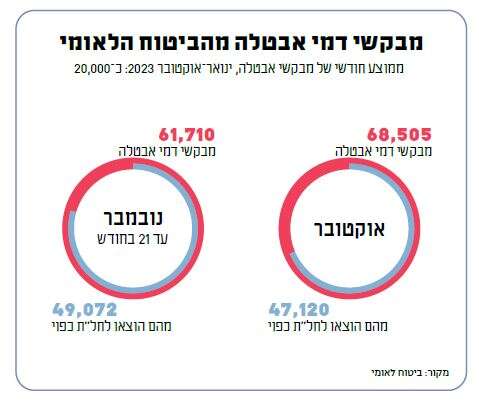

לפי נתוני הביטוח הלאומי נכון לשבוע שעבר, מתחילת המלחמה נוספו 121,841 מובטלים שביקשו דמי אבטלה, 90,844 מהם יצאו לחל"ת שלא מרצון. בפועל, ההערכות מדברות על יותר מ־200 אלף איש שהוצאו לחופשה כפויה או שעבודתם הופסקה על רקע אירועי המלחמה.

נזכיר: מלבד החיסכון לגיל פרישה, הפנסיה שלנו כוללת עוד שני מרכיבים חשובים – כיסוי ביטוחי למקרה נכות, וכיסוי למקרה מוות. כיסויים אלה נשארים בתוקף כל עוד ההפקדות השוטפות לחיסכון נמשכות. אחרי זמן־מה שבו ההפקדות הללו נפסקות בעקבות הפסקת עבודה (כגון חל"ת), גם הכיסוי הביטוחי נפסק, ולמעשה לאותו אדם אין כיסוי. אמנם ברוב מוצרי החיסכון הפנסיוני קיים הסדר אוטומטי של "ריסק זמני" לתקופה של חמישה חודשים, שממשיך את הכיסוי הזה, אך אם העובד שפוטר לא חזר למעגל העבודה ולא חידש את ההפקדות לחיסכון – הכיסוי הזמני פג.

לד' יש אפשרות עקרונית להמשיך לשלם את ההפרשות הפנסיוניות באופן עצמאי, אך כמו רבים אחרים שהוצאו לחל"ת, הוא מתקשה לעשות זאת. אז מה עושים? כדי לשמר את הכיסוי הביטוחי בתוקף וכן את כל הזכויות הקיימות מעבר לחמישה חודשים, יש צורך לעשות הסדר "ריסק". הסדר כזה מבטיח את המשך הכיסוי גם כשאין הפקדות. למעשה משלמים רק את הביטוח למקרה פטירה או נכות, בלי החלק של החיסכון. ברוב המקרים אפשר לבקש את הארכת הריסק לתקופה של עד 24 חודשים. אגב, התשלום בעבור הריסק הזה נגבה מתוך כספי החיסכון שצבר החוסך, אלא אם כן הוא מבקש לשלם עליו בנפרד (למשל בהוראת קבע בכרטיס אשראי).

רבים אינם מודעים לחשיבותה של סוגיה זו ואינם יוזמים פנייה להמשיך את הכיסוי הביטוחי. אמנם עבר רק חודש מאז החל גל ההוצאות לחל"ת, אך אם המערכה תתרחב ותתארך, קיים חשש שיחלוף זמן רב עד השיבה לעבודה, ובחלק מהמקרים אף קיים סיכון שהעובד לא ישוב כלל, מה שמעלה את חשיבות הכיסוי הביטוחי.

חשוב להדגיש: אם המבוטח ממתין ורוכש הסדר ריסק רק לאחר שעברו חמישה חודשים ממועד ההפקדה השוטפת האחרונה, הוא אמנם רוכש כיסוי ביטוחי, אולם מדובר בכיסוי בתנאים חדשים על פי מצבו הנוכחי, ולא לפי המצב בעת הפסקת התשלומים השוטפים. במילים אחרות: מבוטח כזה מאבד את זכויותיו הביטוחיות הקיימות.

אבל זה לא הכול. ד' שטח בפניי בעיה נוספת בהקשר הזה. הפקדות לפנסיה אמנם אין, אבל סכום נאה שנצבר בחיסכון טרם החל"ת הכפוי – יש. ד' החליט שהוא לא מעוניין להמשיך לנהל את הכספים בקרן הפנסיה שבה צבור כיום החיסכון, לאחר שקיבל המלצה על קרן פנסיה בדמי ניהול נמוכים יותר, שהניבה גם תשואה גבוהה יותר.

ואולם רגע לפני שביקש להעביר את חסכונותיו, התברר לד' להפתעתו שכדי לשמור על הזכויות הפנסיוניות שלו וכדי שהמעבר יהיה חלק, עליו להתחיל לבצע הפקדות לחיסכון בקרן שאליה הוא מעוניין לעבור, מדי חודש. "אבל אני לא עובד, אין לי הכנסות ואין לי כסף להפקיד", הסביר לנציג קרן הפנסיה. "חוץ מזה", הוסיף, "מה רע בריסק הזמני שיש לי היום? אמשיך אצלכם את הריסק הזמני, עד שאמצא עבודה". בלתי אפשרי, אמרו לו בקרן הפנסיה. ריסק זמני אפשר לעשות רק בקרן שבה אתה נמצא היום. אם אתה רוצה להעביר את הכסף לקרן אחרת ולהמשיך לשמור על הכיסויים הביטוחיים, אתה חייב להפקיד כספים גם לחיסכון.

כך מצא עצמו ד' עם בעיה נוספת, כשהוא "שבוי" בקרן הפנסיה שלו עד שימצא עבודה ויוכל להפקיד כספים. נראה כי בשלב זה אין לבעיה הזו פתרון. ד' הוא עוד בר מזל באופן יחסי, שכן הוא נפל על נציג שירות שהסב את תשומת ליבו לבעייתיות שבכך. רבים אינם מבינים ואינם מודעים להשלכות של איבוד הכיסוי הביטוחי, ולצערנו נציגי קרן הפנסיה לא תמיד מיידעים את החוסכים בכך. כדאי לשים לב.