תקציב המדינה, הגירעון והוצאות המלחמה, תופסים את הכותרות הכלכליות בשבועות האחרונים. אבל בוועדת הכספים של הכנסת, כמו גם בוועדות האחרות, ממשיכים לעסוק בעוד תחומים רבים שנוגעים לכיס שלנו. אחד מהם נוגע לרפורמה שהייתה אמורה לייצר יותר שקיפות, לתקן עיוותים ולהגביר את התחרות בתחום החיסכון ארוך הטווח. ואולם כפי שמסתמן, ואם לא יהיה שינוי של הרגע האחרון, כנראה לא יישאר ממנה הרבה.

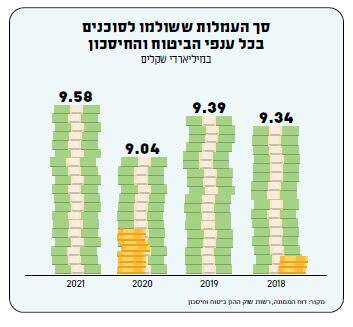

יותר מ־2 טריליון שקל מכספי הציבור נמצאים בקרנות הפנסיה, קופות הגמל וקופות הביטוח השונות. הפעולות באותם חסכונות נעשות לרוב בעיקר בעזרת המתווכים הפיננסיים, והדומיננטיים שבהם אלו סוכני הביטוח. חוק הפיקוח על שירותים פיננסיים קובע שעל הסוכן לפעול לטובת לקוחותיו באמונה ובשקידה, ולא להעדיף את ענייניו האישיים על פני טובת לקוחותיו. ואולם, "מודל התגמול הנוכחי יוצר ניגוד עניינים מובנה". את האמירה הזו כבר השמיעו מבקר המדינה בכמה דו"חות, רשות התחרות, רשות שוק ההון, משרד האוצר ועוד.

סוכני הביטוח מתוגמלים בעמלה שחברת הביטוח משלמת להם במהלך כל התקופה שבה המבוטח מחזיק בפוליסה (במקרה של ביטוח) או בחיסכון (כגון קופת גמל, פנסיה או קרן השתלמות). אבל זה לא התגמול היחיד. ישנו תמריץ נוסף, וזוהי עמלה שחברת הביטוח משלמת לסוכן במהלך השנה־שנתיים הראשונות לאחר שצירף לקוח חדש. העמלה מחושבת כאחוז מסוים מסכום החיסכון שהלקוח מעביר (סביב 0.5%־0.8%). כך לדוגמה, סוכן שהעביר מחברה אחת לאחרת חמישה לקוחות שסך החיסכון המצטבר שלהם עומד על מיליון שקל, יקבל בין 5,000 ל־8,000 שקלים.

לסוכני הביטוח יש לובי חזק בכנסת. רבים מהם גם התפקדו למפלגות, בעיקר לליכוד, מתוך הבנה שזו הדרך להשפיע

עוד תמריץ קשור בעמידה ביעדים: אם הסוכן עומד ביעד שנקבע, הוא צפוי לעיתים לקבל בונוס בדמות הגדלה של עמלת ההיקף לאותה שנה, או סכום נקוב של כמה אלפי שקלים נוספים על כל מיליון שקל שהוא מעביר. בשוק שיש בו חיסכון צבור של מאות מיליארדי שקלים בפנסיה, גמל והשתלמות, ועוד הפקדות של כ־110 מיליארד שקל בשנה – לא כל כך קשה לייצר קצת תזוזות ולגרוף תגמולים נאים לכיס.

עכשיו תשאלו את עצמכם אם במציאות כזו, סוכן שמציע לכם לעבור למוצר פיננסי אחר יכול להיות אובייקטיבי ושקוף. האם הוא מסוגל לראות בראש ובראשונה את טובת הלקוח ולא את טובתו האישית, כשמאוד קורץ לו לעשות טוויסט, לנייד את הלקוח, ובכל פעם לגרוף שוב עמלה? זה אפשרי, אך כנראה קשה מאוד. ישנם יותר מעשרת אלפים בעלי רישיון סוכן, וברור שיש ביניהם סוכנים ישרים ואמינים. אבל כן, יש גם סוכנים שמנצלים את חוסר השקיפות ונהנים מהמודל הבעייתי והלא אובייקטיבי.

לפני שנה פרסם משרד האוצר, במסגרת חוק ההסדרים, שלושה תיקונים חשובים שנועדו למזער ככל הניתן את ניגוד העניינים הפוטנציאלי. הראשון, מבקש לקבוע דמי ניהול אחידים במוצרים הפיננסיים (כגון בקופות גמל) כדי שלא ייווצר אינטרס לסוכן להעביר את החוסך דווקא למוצר מסוים בגלל תגמול גבוה יותר.

התיקון השני קובע כי אם סוכן מעביר חיסכון של לקוח לגוף מוסדי (חברת ביטוח או בית השקעות) ומקבל תגמול על ההעברה, הוא יצטרך להחזיר את התגמול הזה באופן מלא או חלקי, ככל שהוא נִייד שוב את החיסכון למקום אחר בתוך שש שנים. הרעיון הוא למנוע את ההעברות התכופות הללו, שמתומרצות בתגמולים לסוכנים ולא בהכרח נעשות לטובת הלקוח.

התיקון השלישי הוא שיקוף התגמול שמקבל סוכן הביטוח בפני הלקוח. על פי התיקון, הסוכן יחויב לגלות ללקוח את פירוט העמלות השונות שהוא מקבל מהגוף המוסדי, וכמו כן גם הגוף המוסדי יצטרך לעדכן את הלקוח מהן העמלות ששילם לסוכן.

אז מה קרה עכשיו? ובכן, לסוכני הביטוח יש לובי חזק בכנסת. רבים מהם גם התפקדו למפלגות, בעיקר לליכוד, מתוך הבנה שזו הדרך להשפיע על חברי הכנסת. בימים האחרונים הגוף המייצג של סוכני הביטוח הגיע להסכמה עם נציגי האוצר וּועדת הכספים, ולפיה השינויים החשובים הללו לא יחולו. בתמורה יסכימו הסוכנים ל"ויתורים" בדמות שינויים אחרים בענף. המשמעות היא שמשקי הבית ימשיכו לשלם מיליוני שקלים נוספים על דמי ניהול יקרים, וגם ינותבו לחסכונות שלא מתאימים להם, וכל זה בגלל הנצחת מצב של חוסר שקיפות וניגודי עניינים.

בהצדעה

בשבוע שעבר כתבתי כאן על מקורות אפשריים למילוי הקופה הציבורית על רקע הוצאות המלחמה והגירעון התופח. הזכרתי את מקבלי הפנסיה התקציבית שחלקם, אלופים במיל', ממחוללי הקונספציה וסוגדיה, מסתובבים באולפני הטלוויזיה ומטיפים מוסר, לעיתים, תוך ליבוי שנאה ושיסוי חלקי העם. התייחסתי לתנאים המופלגים הניתנים לאותם פורשים יחד עם עובדי מדינה אחרים, כגון שופטים, אנשי סגל אקדמי בכיר ועוד, שפרשו ומקבלים קצבאות גבוהות במיוחד (בניגוד לרוב מקבלי הפנסיה התקציבית), ולחוסר השוויון הטמון בתנאים שהם מקבלים (וזה הרבה מעבר לקצבה עצמה).

בימים האחרונים קיבלתי כמה תגובות מנשות אנשי קבע, שמהן עולה כי דבריי לא הובנו נכון וכי הרושם הוא שהתייחסתי גם לאנשי הקבע המשרתים. אז אני מבקש לחדד ולהבהיר: לא הזכרתי בטור שלי, לא במפורש ולא ברמז, את אנשי הקבע הלוחמים, העושים לילות כימים כל השנה ובמיוחד מאז תחילת המלחמה (יחד עם אנשי המילואים). אנשים איכותיים שמשפחותיהם משלמות מחירים כבדים ולמעשה לא זוכים להערכה הראויה להם באמת. רובם המוחלט כלל אינם זכאי הפנסיה התקציבית (שנסגרה למצטרפים חדשים כבר לפני עשרים שנה).

אני מצדיע לאנשי הקבע ולבנות זוגם. הכשל שחווינו בשמחת תורה נטוע עמוק בצמרת הצבאית והמדינית, ודווקא הקצינים הלוחמים, אנשי הקבע, הם נקודת האור שתבטיח את שיקום הצבא וכשירותו. יש לקוות שמדינת ישראל תשכיל למצוא את הדרך לחזק אותם, למרות הניסיונות להחליש.