יש דבר כזה הלוואה בריבית של אחוז אחד? לא ריבית־פריים פחות אחוז אחד, אלא אחוז אחד בודד? הריבית בישראל (ובעולם) אומנם מתחילה לרדת, אבל היא עדיין רחוקה מאוד מאחוז ואפילו שניים, כך שהלוואה בריבית חלומית כזו כנראה לא קיימת. ובכל זאת, מתברר, אנשים נתקלו בהצעה אטרקטיבית ויוצאת דופן: אם רק תסכימו להעביר את קופת הגמל שלכם לחברה פיננסית אחרת, תינתן לכם הטבה מיוחדת – הלוואה בריבית שלא קיימת בשום מקום. נשמע בהחלט מפתה.

ר' היא אחת מאלה שקיבלו הצעה מפתה בסגנון דומה, לאחר שנזקקה להלוואה של 100 אלף שקל לצורך שיפוץ הדירה שלה. במהלך השנים היא צברה מאות אלפי שקלים בקופת הגמל, והחליטה לפנות לחברת הביטוח המנהלת את קופת הגמל שלה בבקשה לקבל הלוואה. באותו זמן היא נמצאה באוברדראפט עמוק בחשבונה בבנק, ובשל כך בחברת הביטוח סירבו לאשר לה הלוואה. אבל אל דאגה. ר' קיבלה הצעה להעביר את קופת הגמל שלה לחברת "סלייס". אם תעשה זאת, הובטח לה, על בסיס ניוד הכספים היא תוכל לקבל הלוואה בתנאים טובים.

ר' העבירה את הכספים ואכן קיבלה הלוואה, אך משהו בהתנהלות העניינים היה נראה לה מוזר. את ההלוואה היא קיבלה, לדבריה, מחברה חיצונית ולא מהחברה המנהלת את קופת הגמל. בנוסף, היא ניסתה לברר אם הכספים שלה אכן נוידו והיכן הם מושקעים, אך לא הצליחה לקבל את המידע. מאוחר יותר, כאשר חששותיה גברו, היא ביקשה להחזיר את הגלגל לאחור ולהשיב את כספי קופת הגמל לחברה הקודמת, אלא שאז גילתה כי כספיה הושקעו באפיקים שונים ומשונים ובינתיים אף ספגה הפסדים. אחרי מאמצים רבים ושלל מכשולים היא הצליחה לקבל לידיה את רוב הכסף. לפני כמה חודשים הגישה ר' בקשה לתביעה ייצוגית כנגד חברת סלייס. לטענת עורכי דינה, כפי שמפורט בכתב התביעה, קיימים לקוחות נוספים שהעידו על מקרים דומים.

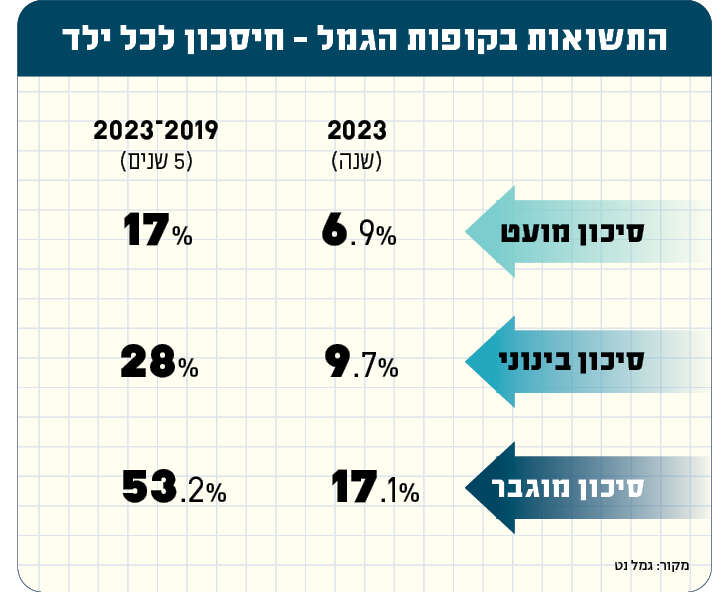

הנתונים מדברים בעד עצמם: שוק ההון הוא אכן תנודתי ומסוכן, אבל לאורך זמן הוא מניב תשואה עודפת על המסלולים הסולידיים

התביעה של ר' ו"ההצעה החלומית" שבה פתחנו, מובילות שתיהן, על פי הפרסומים, לחברת "סלייס". מדובר בחברה המנהלת קופות גמל בסכום של כ־4 מיליארד שקל, כספי חוסכים. עיקר עיסוקה הוא קופות גמל בניהול אישי (IRA) – קופות שמעמדן זהה לקופות הרגילות, רק שהן מנוהלות בפועל על ידי החוסך עצמו, שבונה ומנהל את תיק ההשקעות (בהתאם להגבלות הקיימות בתוכנית זו).

מטבע הדברים, קופות גמל מסוג זה מתאימות בעיקר, ואולי רק, לחוסכים המבינים בהשקעות ויודעים איך לנהל את הכספים. ובכל זאת, ממכתבי התביעה ומשלל התלונות והפרסומים עולה כי מעבר לבעיות והכשלים שנחשפו, קיים חשש לכאורה כי חוסכים רבים נותבו לקופות בניהול עצמי, מבלי שבהכרח יש להם ידע או הבנה בתחום.

לפני כמה שבועות נכנס הרגולטור – במקרה הזה מדובר ברשות שוק ההון, ביטוח וחיסכון – לעובי הקורה בסיפור הזה. "במשך חודשים ארוכים החברה נמצאת בהפרה נרחבת של הוראות דין מהותיות החלות עליה, באופן המעלה חשש כבד לכספי החוסכים שהשקיעו את כספם בחברה", נכתב בהודעה שפרסמה הרשות על "סלייס". הרשות גם מינתה את אפי סנדרוב למנהל מיוחד מטעמה לחברה, במקום ההנהלה הקיימת.

ממצאים ראשונים שפרסם המנהל המיוחד אפי סנדרוב לפני כשבועיים מעלים כי "נפלו פגמים מהותיים וחמורים בהתנהלות החברה בדגש על ניהול קופות הגמל האישיות". התברר שהחברה השתמשה בעשרות מיליוני שקלים מכספי חלק מהחוסכים, כספים שאמורים להיות מושקעים באפיקים שונים, כדי לתת אותם לחוסכים אחרים שביקשו למשוך או לנייד את כספם. עוד התברר כי החברה אפשרה השקעה בקרנות חוץ, השקעות שלכאורה נאסרו על ידי רשות שוק ההון, ושחלקן עוסקות במתן הלוואות בסכום מצטבר של מאות מיליוני שקלים.

למנהל המיוחד, שבינתיים הקפיא את האפשרות של העמיתים למשוך כספים מהחסכונות, יש עוד לא מעט עבודה, ובכלל, הטענות והתביעות עוד יידרשו לבירור עמוק והכרעה בהמשך. בינתיים אפשר לשאוב מהמקרה הזה תובנות חשובות: הצעות מפתות מהסוג הזה יכולות לעלות לכם ביוקר בהמשך. אם גוף ההשקעות לא מוכר, אם התמונה לא בהירה לכם במאת האחוזים, אם יש לכם ולו ספק קטן לאן מועברים הכספים והיכן הם מושקעים – אל תיכנסו להרפתקאות.