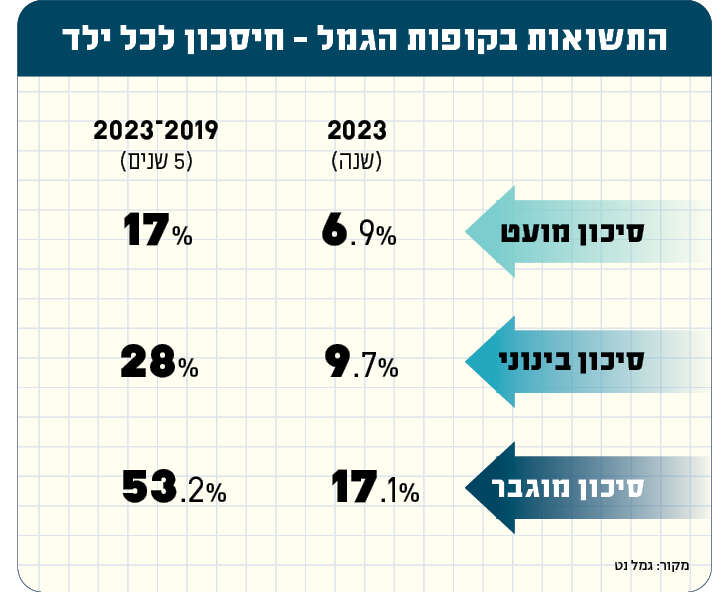

2023 הייתה שנה מצוינת לחסכונות הילדים במסגרת תוכנית "חיסכון לכל ילד", לפחות בעבור מי שבחרו בחיסכון בקופת גמל במסלול "סיכון מוגבר". התשואה הממוצעת במסלול זה עמדה על יותר מ־17%, לעומת 9.7% במסלול בסיכון בינוני ו־6.9% במסלול בסיכון מועט. בחמש השנים האחרונות עלו הקופות בסיכון מוגבר ביותר מ־53% בממוצע, לעומת 28% בקופות בסיכון בינוני ותשואה של כ־17% בלבד במסלולי סיכון מועט. התוכניות המתנהלות בבנקים סיימו את 2023 עם תשואה של כ־5% במקרה הטוב.

התמונה בהירה למדי, וכתבנו כאן על כך לא פעם: מי שהפקיד את כספי החיסכון בסיכון מוגבר, עם פוטנציאל גבוה יותר לתשואה עודפת – פעל נכון. שוק ההון הוא אכן תנודתי ומסוכן, אבל לאורך זמן הוא מניב תשואה עודפת על המסלולים הסולידיים. הנתונים מדברים בעד עצמם, בוודאי כאשר מדובר בילדים קטנים שיש להם עוד 15־18 שנים עד לשחרור הכספים. באותו אופן אפשר לקבוע כי מי ששם את כספי ילדיו בתוכנית חיסכון בבנק או בקופת גמל בסיכון מועט – עשה טעות. אפילו במשרד האוצר מודים שפיקדון בנקאי הוא מוצר נחות ביחס לקופת גמל. "מה שטוב לפנסיה ולחיסכון ארוך טווח, צריך להיות טוב גם לילד", אומרים שם.

נוכח הנתונים הללו, תמוה שעדיין אחוזים גבוהים מהחוסכים לילדים בקופות הגמל נמצאים במסלולים מעוטי הסיכון: כמעט 30% בסיכון מועט, ו־15% בסיכון בינוני. אולי השם "סיכון מוגבר" מרתיע חלק מההורים, אף שבמקרה הזה מדובר בסיכון מחושב שכדאי לקחת. כדאי שהרגולטורים יחשבו על שמות קצת יותר ידידותיים. בכל זאת, לסמנטיקה יש השפעה פסיכולוגית.