כמה כסף יהיה לנו כשנפרוש מהעבודה? תוחלת החיים הולכת ומתארכת מדי שנה, וגם איכות החיים משתפרת. בימינו, אנשים בשנות השישים והשבעים לחייהם מרגישים "באמצע החיים", ויש להם שלל תוכניות להמשך. המציאות הזו גורמת לכך שהחיסכון שנצבר בשנות העבודה יצטרך להספיק לזמן רב יותר משחשבנו, והיקף ההוצאות אף צפוי להתרחב. עם כל הכבוד לקצבת הזקנה המזערית, שבמקרה האופטימלי מגיעה לכ־3,000 שקל בחודש, ובהנחה שלא ירשתם נכסים כבדים, היכולת הכלכלית העתידית מבוססת בעיקר על קצבת הפנסיה.

אלא שמצבם של רוב העובדים, שכירים ועצמאים, הוא בכי רע בכל הנוגע לחסכונות הפנסיוניים. בחינת קצבת הפנסיה נעשית באמצעות בדיקת מה שמכונה "שיעור התחלופה" – היחס בין קצבת הפנסיה שתתקבל בעת הפרישה, לשכר האחרון שקיבל העובד ערב הפרישה. כך למשל, אם השכר האחרון של העובד עמד על עשרת אלפים שקל ואילו קצבת הפנסיה שלו תגיע ל־6,000 שקל, הרי ששיעור התחלופה במקרה הזה עומד על 60%.

השיעורים האופטימליים המקובלים כיום נעים סביב 70%; כלומר, אחרי הפרישה מהעבודה יקבל הפורש קצבה בשווי 70% משכרו האחרון. ואולם המצב הזה צפוי להשתנות, ולא לטובה. על פי התחזיות, שיעור התחלופה מצוי במגמת ירידה, ובני הארבעים כיום צפויים לקבל קצבה בשיעור של כ־50־60 אחוזים מהשכר האחרון שהורגלו אליו.

חברות רבות משקיעות בפרסום טבלאות וגרפים שנועדו להוכיח שהן בטופ. תזכרו שתרשימים כאלה אפשר "לסדר"

כפי שהבנתם, שורה של גורמים פועלים לרעתנו ומצמקים את הפנסיה שלנו. ניתן להוסיף גם את העובדה שההפקדה לחיסכון לא תמיד נעשית בגין כל השכר. עם כל הכבוד לחובתו של המעסיק להפריש לפנסיה סכום מסוים בעבור העובד שלו, לרוב ההפרשה הזו לא נעשית בגין מלוא השכר, אפילו לא קרוב לזה; בממוצע, מעסיק מפקיד לחיסכון הפנסיוני של העובד בהתאם לכ־60% משכרו. במציאות זו, היחס בין השכר בפועל ובין ההפקדה לחיסכון הולך ומתרחב, והדבר יבוא לידי ביטוי בקצבת הפנסיה העתידית.

רבים מאיתנו מתחילים לעבוד ולהפריש לפנסיה בגיל מאוחר, וכך מוחמצות לא מעט שנים של הפקדות לחיסכון. לפספוס הזה יש משמעות כספית דרמטית. הסיבה לכך היא עקרון הריבית דריבית, שפירושו הוא ריבית שמחושבת גם על הריבית המצטברת (ולא רק על הקרן). המשמעות היא שהפרשי תשואה באחוזים בודדים לטווח קצר, עשויים להצטבר על פני פרקי זמן ארוכים להפרשים דרמטיים בחיסכון הפנסיוני – הפרשים של עשרות אחוזים ויותר.

עד כמה משמעותי? ניקח לדוגמה עובד בן 35, שהשכר שלו לצורך הפרשות עומד על עשרת אלפים שקלים. סך ההפרשות לפנסיה (חלקו של העובד בחיסכון וחלקו של המעסיק, כולל הפקדה לפיצויים) עומד על 1,850 שקל (18.5%). נניח שההפקדות לפנסיה אינן משתנות, ונניח גם שהתשואה השנתית הממוצעת בקרן עומדת על 6%, ושהעובד לא משך כספים במהלך כל השנים. על פי הנתונים הללו, אחרי 32 שנה, בגיל 67 (גיל הפרישה לגברים) עתיד אותו עובד לצבור 2.15 מיליון שקל (לפני חישוב דמי ניהול).

עכשיו ניקח עובד אחר עם אותם נתונים, שהתחיל לחסוך חמש שנים קודם לכן, בהיותו בן 30. אחרי 37 שנות חיסכון הוא עתיד לצבור 2.9 מיליון שקל, כלומר 750 אלף שקל יותר.

בעיה נוספת היא שחוסכים רבים אינם שומרים את כל כספי החיסכון שצברו לטובת גיל הפרישה, ומושכים הרבה לפני כן כספים שמיועדים להיות חלק מקצבת הפנסיה העתידית. למשל, עובד שפוטר או התפטר, ומחליט למשוך את כספי הפיצויים. ראינו דברים כאלה בימי הקורונה וגם כעת, בחודשים הראשונים של המלחמה. זה קורה בזמני משבר: רבים מושכים כספים שמיועדים לפרישה, מבלי להבין את ההשלכה של צעד כזה על התכווצות הקצבה העתידית. משיכת כספי פיצויים עלולה לחתוך מקצבת הפנסיה 40%. מומלץ להימנע מכך ככל האפשר, ובמקרה הצורך לבחון את קיומם של מקורות כספיים אחרים.

כוכבים יש רק בשמיים

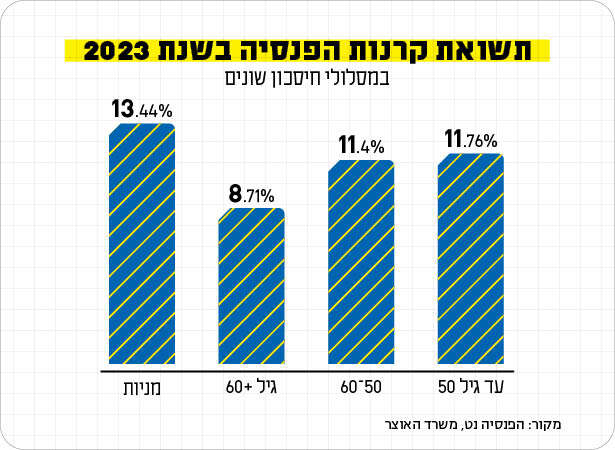

בשבועות האחרונים נשלחו לתיבות הדוא"ל של מאות אלפי חוסכים הדו"חות השנתיים לסיכום שנת 2023 בקופות הגמל, הפנסיה, פוליסות הביטוח וההשתלמות. השנה שחלפה הייתה מוצלחת במיוחד בשוקי ההון, והתוצאות משתקפות בדו"חות הללו, עם תשואה חיובית ממוצעת שנעה סביב 9% במסלולים הכלליים.

למרות השונות בין סוגי החיסכון – גמל, השתלמות, פנסיה וביטוח – הפורמט זהה פחות או יותר בכולם. מומלץ לוודא שהפרטים הרשומים בדו"ח נכונים; כדאי לזכור כי מדובר לעיתים בתוכניות ותיקות, ובמשך השנים יכולים לחול שינויים בפרטים. אך גם תוכניות חדשות אינן חפות מטעויות. כל טעות בנתונים עלולה לגרום לבעיות, במיוחד לקראת מימוש הכספים בעת פרישה, או בעת פדיון הקופה ומשיכת הכספים. חשוב אפוא לבחון את התנועות שנעשו בחשבון במהלך השנה, גובה החיסכון שהיה בתחילתה וסכומי ההפקדות, ההעברות או המשיכות שהתרחשו. במקרה שמדובר בחיסכון "פעיל", כלומר שמופקד אליו כסף באופן שוטף, יש לבדוק שההפקדות שבוצעו במהלך השנה שחלפה מפורטות בדו"ח.

השלב הבא הוא בחינת דמי הניהול שנגבים מהחיסכון, והתשואה שהניב במהלך השנה. בדו"ח יוצגו גם דמי הניהול הממוצעים (באחוזים) שגבתה הקרן מכלל החוסכים, בנוסף לדמי הניהול שנגבו בפועל מהחוסך עצמו. אם הובטחו לכם דמי ניהול מופחתים, כדאי שתוודאו שהם באים לידי ביטוי בחיסכון. כפי שכבר הזכרנו, המערכת איננה חפה מטעויות.

מעבר להמלצות הכלליות הנוגעות לדו"חות החסכונות השונים, בכל הנוגע לקרנות הפנסיה יש כמה סעיפים הדורשים תשומת לב מיוחדת. קרן פנסיה מקיפה מעניקה שלושה דברים: קצבת זקנה בעת פרישה, כיסוי ביטוחי למקרה פטירה (שארים) וכיסוי ביטוחי במקרה של אובדן יכולת עבודה (נכות). כדאי לשים לב לגובה הכיסוי הביטוחי לנכות ושארים, ולפעול להתאמתו במידת הצורך. כך למשל, אם אינכם נשואים וַדאו שאתם לא משלמים על ביטוח שאֵרים שלא לצורך. מנגד, אם אתם נשואים בדקו שיש לכם את הכיסוי והוא מותאם לשכר שלכם.

ועוד נקודה לסיום: אנשים מחפשים, ובצדק, את הגוף הפיננסי שישיא את התשואה הגבוהה ביותר ויגדיל את החיסכון לאורך השנים. החיפוש הזה מבוסס על התפיסה שלפיה קיים "כוכב" שבולט לאורך זמן. המציאות מראה כי התזה הזו לא ממש מדויקת. חברות שבולטות לטובה בתקופות מסוימות אינן מצליחות לשמור על מעמדן בתקופות אחרות, ולעיתים מתרחקות מאוד מהמקום שתפסו בצמרת.

חברות רבות משקיעות בפרסום טבלאות וגרפים שנועדו להוכיח שהן בטופ. תזכרו שתרשימים כאלה אפשר "לסדר", ולבחור דווקא את התקופה שבה נמצאים למעלה. כשבוחנים את התשואות על ציר הזמן רואים שבסך הכול לאורך השנים התשואות של החברות השונות דומות, פחות או יותר – אם כי יש כמה שמצליחות להניב תשואה מעל הממוצע, כמו גם כאלה שלאורך זמן מצליחות לדדות מאחור. לכן בהקשר הזה פחות חשובה זהות החברה, אלא הצלחתה להישאר זמן רב מעל הממוצע.