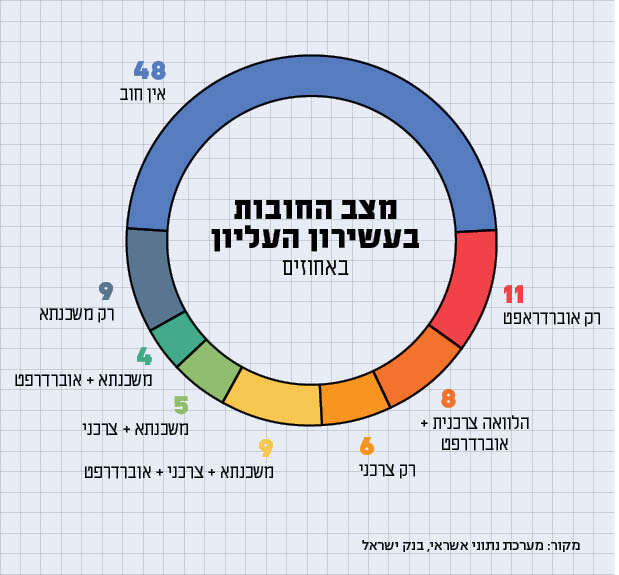

סך העמלות שגבו הבנקים ממשקי הבית בשנה שחלפה עמד על יותר מ־6 מיליארד שקלים. לפי נתוני הלשכה המרכזית לסטטיסטיקה, יש בישראל כ־3 מיליון משקי בית. אם נעשה חישוב קצר ונחלק את הכנסות הבנקים מעמלות במספר משקי הבית, נגלה שההוצאה השנתית של משק בית על עמלות עומדת על כ־2,000 שקל לשנה, שהם כ־167 שקל לחודש. הסכומים הללו אינם כוללים את הריביות על המשכנתא או על הלוואות מסוגים אחרים, שהם למעשה רוב התשלומים שמשק בית משלם לבנק.

כיצד בעידן שבו הכול הפך דיגיטלי ומקוון – מה שיוצר לבנקים חיסכון גדול מאוד בעלויות – עדיין יש מכלול שלם של עמלות שלחלקן אין הצדקה אמיתית? אפילו הפיקוח על הבנקים, שמשתדל לא להתערב בעמלות ובאופן כללי לא להפריע לרווחיות הבנקים, מדגיש בשנים האחרונות כי מחיר השירות שהבנקים נותנים צריך לשקף את העלות התפעולית הנגרמת לבנק בפועל (למשל בגין הפקת מסמכים), ולא להעמיס על הלקוחות עלויות מצוצות מהאצבע. אבל הכלבים נובחים והשיירה עוברת.

עמלת איתור מסמכים לבקשת לקוח, שנעה בבסיסה בין 5 ל־15 שקלים, היא אחת מאותן עמלות מקוממות. הבנקים רשאים לגבות תוספת תשלום בעבור כל עמוד במסמכים שנשלחים ללקוחות. לא ברור מה ההיגיון לגבות תשלום על כל עמוד נוסף בקובץ דיגיטלי, שאין לו שום משמעות כספית. אבל אם אפשר, אז למה לא.

והנה עוד עמלה מרגיזה: "עמלת ערבות בנקאית מובטחת בפיקדון". מדובר בעמלה שהלקוח משלם במקרים שבהם הבנק מעניק לו ערבות, כאשר כנגד הערבות הזו הלקוח "משעבד" לבנק פיקדון. מכיוון שיש לבנק בטוחה בדמות הפיקדון, שממנו הוא יכול להיפרע במידת הצורך, הרי שאין פה סיכון לבנק. מי משתמש בערבות הזו? בעיקר שוכרי דירות שנדרשים להציג לבעליהן ערבות בנקאית. הבנק מתחייב לבעל הדירה שאם השוכר לא ישלם את דמי השכירות, ובהתקיים תנאים מסוימים – יוכל המשכיר לקבל את כספי הערבות. סכום הערבות לרוב שווה־ערך לשלושה חודשי שכירות. הסיכון לבנק במקרה הזה אפסי עד לא קיים, העלויות התפעוליות זניחות, ובכל זאת הלקוח נדרש לשלם עמלה בסכום לא מבוטל – כ־2.5% מגובה הערבות, או סכום מינימלי של כ־350 שקלים.

תפיסת העולם וההתנהלות של האנשים משפיעה על רווחתם הכלכלית לא פחות משווי הנכסים שברשותם

אגב, הכנסות הבנקים מהעמלה הזו עומדות על עשרות מיליוני שקלים בשנה. כבר 14 שנים שהפיקוח על הבנקים מבטיח לטפל בעמלה הזו, ובהתאם ללחץ שמופעל עליו מצהיר מעת לעת שהוא בוחן את המהלך. גם ניסיונות חקיקה עוקפי בנק ישראל לא צלחו עד כה.

בשנים האחרונות נכנסו עמלות שונות לפיקוח, במקביל למהלכים שננקטו להגברת התחרות. ובכל זאת, בתעריפונים הארוכים ומרובי הסעיפים של התאגידים הבנקאיים עדיין שוכנות עמלות מקוממות במחיר שאין לו שום הצדקה.

השבוע פרסם בנק ישראל טיוטה לתיקון העמלות, המתייחסת לשתי העמלות שהזכרנו. הבנקים לא יוכלו לגבות אחוז מסכום הערבות אלא סכום שקלי קבוע, וככל שמדובר בערבות לצורך הסכם שכירות, עלות השירות תהיה נמוכה יותר. גם עמלת איתור מסמכים תצומצם: תיגבה עמלה אחת אחידה, בלי תלות במספר העמודים שבמסמך. השינויים צפויים להיכנס לתוקף בעוד כמה חודשים, לאחר שיפורסמו התקנות הסופיות. נקווה שהפעם זה אכן יקרה. מכל מקום, בהתחשב בגיליון העמלות הארוך של הבנקים, יש עוד הרבה עבודה לעשות.

. צילום מסך מיוטיוב")