גיל, תושב השרון, מעולם לא התעניין בחיסכון הפנסיוני שלו, אך בעקבות שיחה שקיימנו הוא החליט לבדוק את מצב ההפקדות בקרן הפנסיה. הוא נכנס לאזור האישי באתר האינטרנט של הקרן, והופתע לגלות שבמשך חודשים רבים לא מופיעות שם תנועות של הפקדות כספים כלשהן. גיל פנה למוקד השירות של הקרן וביקש לקבל את פירוט ההפקדות בשנה האחרונה. בחברה הפנו אותה חזרה למעסיק, בטענה כי ייתכן שהוא כלל לא העביר את הכספים, אולם המעסיק של גיל שלח לו אסמכתאות להפקדות שנעשו באופן מלא ובזמן. גיל חזר ופנה לקרן הפנסיה, ואחרי טרטור ממושך הודו נציגי הקרן שאכן הועברו כספים, אך הם לא מצליחים לאתר אותם.

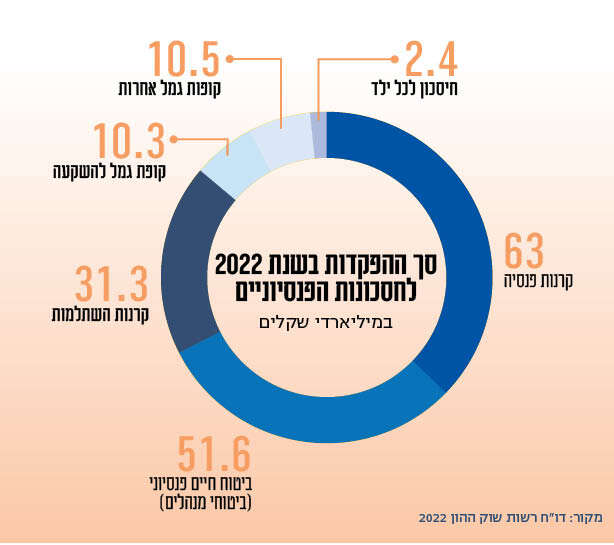

מדי שנה עוברים יותר מ־150 מיליארד שקלים מהציבור אל הגופים המוסדיים (שמנהלים את קופות הגמל, הפנסיה והביטוח). ההפקדה של כל חוסך אינה מועברת ישירות לחשבון האישי שלו, אלא מנותבת תחילה לחשבון ייעודי של הגוף המוסדי שמנהל את הכספים. מחשבון זה מתבצע שיוך הכספים לחשבון הספציפי של כל לקוח.

העניין הוא שהמעברים הללו לא תמיד עובדים חלק. בשל טעויות טכניות, חוסר התאמה בנתונים וסיבות נוספות, הגופים המוסדיים מתקשים לעיתים לשייך את הכספים לחשבון של החוסך. כך קורה שחלק קטן מהכספים "נתקע" בתהליך המעבר. זו איננה מציאות נפוצה, אך גם לא נדירה מאוד.

לכל גוף מוסדי יש חשבון שנקרא פנדינג (pending), מעין קופה שאליה זורמים כספי הפקדות שלא ידוע למי הם שייכים. לאחר שהכסף הגיע לחשבון הפנדינג, הגוף שמנהל את הכסף נדרש לאתר את הבעיה ולנתב את ההפקדות לחשבון המתאים, תוך החזרת התשואה שהחוסך איבד בשל העיכוב. התהליך הטכני הזה אמור להסתדר תוך ימים ספורים. אלא שבחלק מהמקרים, כמו שקרה לגיל, תהליך ההתאמה הזה לוקח שבועות ואף חודשים, ולעיתים הכסף אף מוחזר למעסיק כשלא מצליחים לאתר את החוסך. הבעיה מחריפה במקרה שהחוסך עובר מקום עבודה או מעוניין להעביר את כספו לקרן אחרת. עד כמה שזה אבסורד, הכספים עלולים ללכת לאיבוד.

ההערכה היא שבקופות הפנדינג הללו נמצאים מאות מיליוני שקלים ויותר, שמחפשים את בעליהם. מסתבר שגם להיבט התפעולי יש חשיבות בבחירת הגוף שמנהל לנו את החיסכון. גם מי שמתהדר בתשואות או מציע דמי ניהול זולים, עלול להתגלות כבחירה בעיייתית אם התפעול אצלו לקוי.

לפני שנתיים השיקה רשות שוק ההון מדד שמשקף את קצב קליטת כספי החסכונות של הציבור על ידי הגופים המוסדיים השונים – מרגע הפקדתם ועד לרגע שיוך הכספים לחשבון. המדד, המכונה "מדד הפנדינג", מדרג את קרנות הפנסיה, קופות הגמל, קופות הביטוח וקרנות ההשתלמות בהתאם להתנהלותן השוטפת בהליכי קליטת הכספים, ומשך הזמן שלוקח להן לעשות זאת. בתחילת החודש פרסמה הרשות את המדד לשנת 2023. מי שדורגו אחרונות הן "אנליסט" בקופות הגמל, "אינפיניטי" בקרנות ההשתלמות, ו"אלטשולר שחם" בקרנות הפנסיה.

אז אומנם האחריות לשיוך הכספים לחשבון שלנו היא קודם כול של המעסיקים והגופים המוסדיים, אך מעורבות החוסכים יכולה לצמצם עוד את התופעה. אל דאגה, אין צורך להיות מבינים גדולים בפנסיה. כל מה שנדרש הוא להיכנס מעת לעת לאזור האישי באתר של הגוף שמנהל לכם את הכסף, ולעקוב אחרי ההפקדות.