הבנקים ידועים בחלוקה נדיבה של דיווידנדים לבעלי המניות, במיוחד בשנים האחרונות שבהן הרווחיות שלהם טסה לשמיים על רקע הריבית הגבוהה על ההלוואות. מדובר בכ־40% מהרווחים, שמחולקים כדיווידנד מדי רבעון – סכום שנע בין 2 ל־3 מיליארד שקלים.

כחודש אחרי פרוץ המלחמה שיגר המפקח על הבנקים בבנק ישראל, דניאל חחיאשוילי, מכתב לראשי מערכת הבנקאות ובו ביקש מהם לבחון את מדיניות חלוקת הדיווידנדים שלהם. המפקח התייחס בעיקר לסיכונים הצפויים ובהם התנודות החדות בשווקים ובשערי המטבע (היחלשות השקל), השפעות המלחמה על העסקים ומשקי הבית ויכולתם לפרוע הלוואות, ובכלל אי הוודאות השוררת במשק נוכח הלחימה. "עליכם להביא בחשבון את התנאים החדשים וההשפעות הנלוות לכך, ולוודא כי הנכם מחזיקים כריות הוניות מספקות להתמודדות עם הסיכונים השונים", כתב חחיאשוילי בנובמבר האחרון. עם זאת, הוא לא אסר עליהם לחלק דיוודינדים ולא כפה עליהם מדיניות כלשהי בעניין, אלא השאיר לבנקים את שיקול הדעת בנושא.

מעבר לעניין היציבות, יש כמובן טעם לפגם בחלוקת רווחים עצומים שכאלה (שחלק גדול מהם ממומן על ידי משקי הבית) בשעה שרבבות ישראלים עקורים מביתם, והמדינה מצויה בעימות צבאי מתמשך בשתי חזיתות, שיוצר גם משבר כלכלי.

מאז אותה פנייה חלפו שלושה רבעונים חשבונאיים במערכת הבנקאית, וכצפוי התברר כי עם כל הכבוד למשבר הלאומי, הבנקים לא ויתרו על חלוקת דיווידנד. הם אומנם היו "צנועים" יחסית בהתחלה, כשהורידו את שיעור הדיווידנד ל־20%, אבל מהר מאוד חזרו לשגרה. בחודשים האחרונים פרסם המפקח עוד שני מכתבים עם המלצה לא מחייבת, שהבנקים לא מצאו לנכון לאמץ.

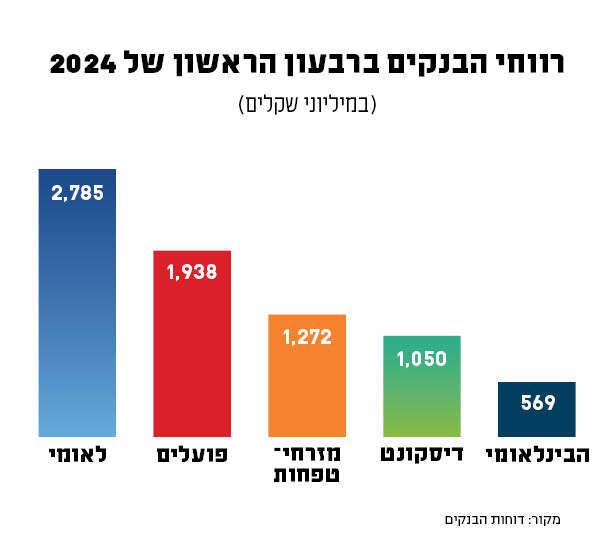

בסוף החודש הקודם פרסמו הבנקים את התוצאות הכספיות לרבעון הראשון של השנה. לא משנה כמה המצב הכלכלי מורכב, הרווחים האדירים ממשיכים לגדול. חמשת הבנקים הגדולים הרוויחו ברבעון הראשון 7.6 מיליארד שקל – עלייה של 21% לעומת הרבעון המקביל אשתקד. כמעט כולם חזרו כאמור לחלוקת דיווידנד מקסימלית בשיעור של 40%, סכום מצטבר של כמעט 3 מיליארד שקל מדי רבעון.

מבחינת התאגידים הבנקאיים, גם האופק נראה ורוד: למרות התמתנות מסוימת, האינפלציה עדיין פה והיא מגדילה את ההכנסות ממסלולי ההלוואות צמודות המדד. כבר בינואר כתבו במשרד האוצר כי "הבנקים צפויים להמשיך וליהנות בשנתיים הקרובות מרווחיות גבוהה ומעודפי נזילות והון". במציאות הנוכחית, מעריכים הכלכלנים, בנק ישראל גם לא צפוי להוריד את הריבית בקרוב, והבנקים ימשיכו ליהנות מסביבת הריבית הגבוהה. היקפי ההלוואות, שדשדשו בחודשים האחרונים, חזרו לגדול. מנתוני בנק ישראל עולה כי היקף המשכנתאות החדשות שנלקחו בחודש האחרון, עמד על 7.8 מיליארד שקל – גבוה ב־32% מהממוצע ב־12 החודשים האחרונים, וההיקף הגבוה ביותר מאז חודש ספטמבר 2022.

נזכיר כי הניסיונות של האוצר להטיל על הבנקים מס מיוחד, על רקע הגירעון המצטבר והוצאות המלחמה מצד אחד והרווחים העצומים שהציגו מצד שני, לא ממש צלחו. הניסיונות הללו הסתיימו ב"תשלום מיוחד" וחד־פעמי של 2.5 מיליארד שקלים לקופת המדינה (פחות מדיווידנד ברבעון אחד), ועוד כמה עשרות מיליוני שקלים שהוקצו לקרן סיוע. במונחי ההכנסות האדירות שרשמו, הבנקים יצאו בזול.