בשבוע האחרון התפתחה סערה ברשת, על רקע הריב המתוקשר בין ינון מגל לבנק לאומי. הנה תקציר, למקרה שהחמצתם: בנק לאומי יצא בקמפיין פרסומי חדש בכיכובו של עומר אדם, בהשקעה מוערכת של יותר מ־15 מיליון שקל. הקמפיין הזה רץ בכל המדיות המשודרות והכתובות, למעט ערוץ 14 שמודר ממנו. בתגובה החליט מגל, כוכב הערוץ, לצאת חזיתית נגד הבנק, וקרא ללקוחות הבנק המשתייכים למחנה הימין לעזוב אותו לטובת המתחרים. בעקבות זאת הוא הושעה מהתוכנית שהוא משתתף בה בתחנת הרדיו 103FM. לטענתו, הדבר קרה בעקבות לחץ כבד שהופעל על בעלי התחנה מצד בנק לאומי ומשרד הפרסום שלו.

פתחתי בסיפור הזה לא כדי להביע דעה בנוגע לעימות המדובר, אלא כדי למקד את המבט בתופעה נרחבת יותר שהקמפיין הזה הוא חלק ממנה: הבנקים משקיעים הון תועפות בפרסום. רק כדי לקבל פרופורציות: הבנקים הוציאו על פרסום בשנה שעברה לא פחות מרבע מיליארד שקל, ורוב הכסף הלך על זמן אוויר בטלוויזיה.

בשבועות האחרונים הפסיקו רוב הבנקים לשלם ריבית על יתרות הזכות בחשבונות העו"ש. גם המעט שניתן כבר, הופסק באופן כמעט גורף

לא רק ינון מגל מעסיק את בנק לאומי ואת אנשי הפרסום שלו. אולי שמתם לב ואולי לא, אבל בשבועות האחרונים מתנהל מאבק קשוח בזירת הפרסום בין בנק לאומי לבנק מזרחי־טפחות, המתחרים ביניהם על לב הלקוחות ובעיקר על כיסם. שני הבנקים מנסים לנגוס בנתחי השוק זה של זה, תוך עקיצות הדדיות – אצל מי השירות גרוע יותר, מי נגיש יותר למנהל הסניף ועוד. הם מוציאים עשרות מיליוני שקלים על המאבק, שמתפרס על כל צורות המדיה, הכתובה והמשודרת. לרגע נדמה שהלקוח הוא שחקן שולי מאוד בעימות הזה.

אני מוכרח לומר שמעולם לא האמנתי יותר מדי בפרסום מהסוג הזה. מדוע שחקן או דוגמנית שמרוויחים מיליונים, רחוקים מלייצג את צרכיו של משק בית ממוצע, ואין להם שום הבנה במוצר שהם מקדמים – ישכנעו אותי שהוא טוב מאחרים? ככלל, אני מאמין במוצר או בשירות שמייצרים ללקוח ערך, כגון מחיר זול יותר לעומת המתחרים, ובעידן הדיגיטלי קל להשוות ולבחון את הדברים. אבל כמה פרסומות באמת עוסקות בפרטים מהסוג הזה? לא פעם נדמה שהלקוחות הם בכלל לא צד לעניין, אין להם שום רווח או תועלת, אפילו לא ב"שירות" שהבנקים כה מתיימרים להתחרות עליו. מי כן מרוויח? חברות הפרסום שגוזרות קופון עצום.

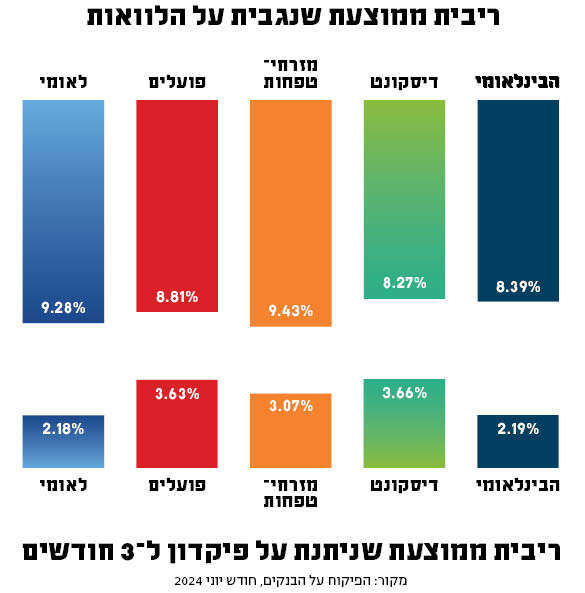

מי בעצם משלם את רבע מיליארד השקלים הללו? הנה פרט מעניין ומכעיס: רק לאחרונה הודיע בנק הפועלים כי החל מחודש אוגוסט הוא מייקר את האוברדרפט בחלק מהמסגרות בכ־3%. בחודשים הקודמים חלה התייקרות של המינוס גם בדיסקונט ובלאומי. מנתוני בנק ישראל עולה כי הריבית הממוצעת על המינוס עלתה בחודש מאי לכ־12.4%.

זה לא הכול. בשבועות האחרונים הפסיקו רוב הבנקים לשלם ריבית על יתרות הזכות בחשבונות העו"ש. כזכור, הבנקים עושים הרבה כסף מהריבית הגבוהה במשק. הכנסותיהם מריבית הסתכמו בשנה שחלפה בכ־80 מיליארד שקל (ברוטו). לעומת זאת, לציבור הלקוחות הם זורקים פירורים, בריבית המשולמת בפיקדונות. כתבנו על כך בעבר לא מעט, ולמעשה כמעט דבר לא השתנה.

בעקבות איום בחקיקה שתחייב את הבנקים להעניק ריבית על יתרות הזכות, איום שגרם לפני שנה לנגיד בנק ישראל בכבודו ובעצמו לזמן את ראשי הבנקים בדרישה להציע פתרונות, אולצו הבנקים להעניק ריבית על היתרות. הריבית הזו הייתה מינורית, היא לא ניתנה בכל הבנקים, וגם מה שניתן הותנה בשורה של סייגים והסכום הוגבל. מתברר שמבחינת הבנקים זה היה צעד "וולנטרי", וכעת רוח ההתנדבות התנדפה לה. גם המעט שניתן כבר, הופסק באופן כמעט גורף. רווחי הבנקים על יתרות העו"ש, שמתקרבות ל־400 מיליארד שקל, יגדלו עוד, ואפילו פירורים לא נקבל.

כפי שהבנתם, הבנקים (ולא רק הם) מעבירים אלינו הרבה מאוד מסרים, חלקם מלטפים וחלקם אבסטרקטיים וחסרי כל משמעות. מושקעים בהם מאות מיליוני שקלים אבל משאירים אותנו בלי שום ערך. לרוב, מסעות הפרסום הללו מנסים בעיקר להסוות את המשך רווחי השיא שהם עושים.

במקום להשקיע בתחרות אמיתית, בהוזלה של ריביות ובהפחתת עמלות שכולנו נרגיש בכיס, רוב הבנקים מעדיפים להשקיע בתדמית שלא נותנת שום ערך ללקוחות, והאמת, שאפילו לא לעצמם.