הנתונים הכלכליים של מדינת ישראל, עם סיומה של שנת תשפ"ד, לא ממש מחמיאים. הגירעון בתקציב הגיע ל־8.5% מהתוצר במשק. ב־12 החודשים האחרונים הגירעון הזה – כלומר, הפער בין הוצאות המדינה להכנסות שלה – מסתכם ב־165 מיליארד שקל. בחודש מאי האחרון העריך נגיד בנק ישראל את עלות המלחמה בכ־250 מיליארד שקל. העלות הזו כוללת הוצאות ישירות ועקיפות: מהתחמשות צה"ל, דרך מימון ימי מילואים ותיקון הנזקים הרבים, ועד עשרות מיליארדים של הפסדים בגביית מיסים. מאז ההערכה הזו עברו ארבעה חודשים, והמלחמה התרחבה עוד.

הורדת דירוג האשראי של ישראל ודאי לא תורמת למצב. בניסיון לסתום את החור שנפער, מכינים לנו באוצר שלל גזירות כלכליות, העלאות מיסים וקיצוצים בשירותים, אבל זה כנראה לא יספיק. לפחות לא בטווח הזמן שאליו מייחלים. האינפלציה, שממשיכה להרים ראש, מקשה עוד על המצב, מה גם שבגינה לא נראית באופק הורדת ריבית.

ובכל זאת, ולמרות כל הדברים הללו, יש גם סיבות טובות לאופטימיות. מדינת ישראל נכנסה למלחמה במצב טוב מאוד, עם הרבה נתונים כלכליים חיוביים, ואנחנו רחוקים מאוד מקריסה כלכלית חלילה. לא רבות הן המדינות שהיו שורדות לאורך תקופה כזו. מדינת ישראל מגייסת עשרות מיליארדי דולרים בחו"ל לכיסוי הוצאותיה, והביקוש לאג"חים הישראליים ממשיך להיות גבוה, תוך הבעת אמון גדולה במדינה ובכלכלה.

מדינת ישראל הוכיחה שיש לה יכולת התאוששות מדהימה אחרי משברים קשים, במיוחד כשאנחנו מאוחדים וחדורי מטרה. כך היה אחרי כל המבצעים הצבאיים והמלחמות וכך גם היה אחרי משבר הקורונה; אגב, אז הגירעון היה גבוה יותר מאשר היום.

המדינה, באמצעות בנק ישראל, מחזיקה ביתרות מט"ח של יותר מ־220 מיליארד דולר – שיא של כל הזמנים. אנחנו מדורגים כמדינה ה־13 בעולם ביתרות המט"ח (ללא זהב), ובאופן יחסי לגודל האוכלוסייה, אנחנו מדורגים הרבה יותר גבוה. רמת היתרות הגבוהה הזו שווה ל־42.8% מהתוצר המקומי של ישראל, והיא יכולה לכסות את כל החובות של המשק הישראלי ועוד להישאר עם עודף של כמה מאות מיליארדי שקלים. זו הפגנת חוסן משמעותית מאוד כלפי העולם. את כל זה, אגב, לא אני אומר; זה מה שכותבות חברות הדירוג הבינלאומיות שרק לפני מספר ימים הורידו את דירוג האשראי של ישראל. לפחות אצל חלקן, התערבבו בהחלטה גם שיקולים לא כלכליים.

ועוד משהו: עם כל הרעות החולות של המלחמה, בדיעבד היא יצרה גם אפקטים חיוביים. למשל, התעניינות חסרת תקדים ביכולות הצבאיות, הטכנולוגיות והמודיעיניות של ישראל, מערכות הנשק וההגנה האווירית ועוד. אלו יתורגמו בהמשך למנופים כלכליים שיכניסו וכבר מכניסים הון. העוצמה הצבאית של ישראל, והשינויים במזרח התיכון שיוביל הניצחון הישראלי, עשויים להיות כר פורה לזינוק כלכלי.

איך שלא מסתכלים על זה אנחנו מפגינים חוסן, לא רק צבאי אלא גם כלכלי, ועם כל המשברים הזמניים שעוברים עלינו, יש מקום רב לאופטימיות.

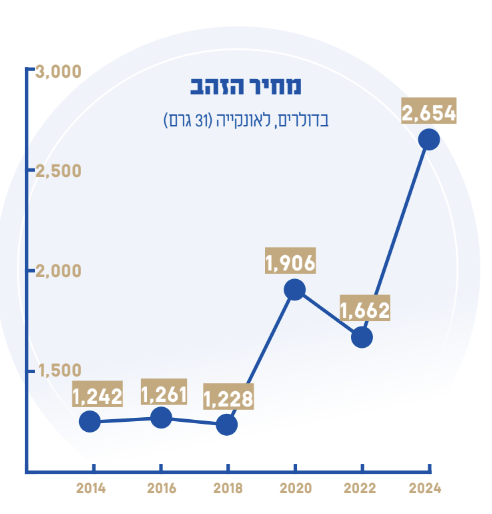

הבהלה לזהב

שוק ההון שונא אי־ודאות. מלחמות, טלטלות פוליטיות ומשברים עולמיים, הם לרוב מתכון לירידות. אבל דווקא תקופות כאלה משמשות כר פורה לעלייה בערכו של הזהב. מחיר המתכת הנוצצת זינק במהלך השנה האחרונה לשיא של כל הזמנים, והגיע במהלך המסחר לשווי של כמעט 2,700 דולר לאונקייה (31 גרם). מפרוץ המלחמה ב־7 באוקטובר ועד כתיבת שורות אלו, מחיר הזהב טיפס בכ־45%. מה גרם לנסיקה הזו? יש לא מעט תיאוריות כלכליות המסבירות מדוע מחיר הזהב עולה. המשותף לכולן הוא ההכרה במתכת היקרה כמעין "חוף מבטחים", כזו שאטרקטיבית כמעט בכל תקופה, אך בעיקר בזמנים של חוסר יציבות ואי־ודאות. מתקפת הטרור של חמאס והמלחמה שבאה בעקבותיה, החזית הנרחבת בצפון והעימות הישיר מול איראן – הגבירו את המתיחות במזרח התיכון, והחששות מהתלקחות אזורית התממשו.

מה גרם לנסיקה הזו? יש לא מעט תיאוריות כלכליות המסבירות מדוע מחיר הזהב עולה. המשותף לכולן הוא ההכרה במתכת היקרה כמעין "חוף מבטחים", כזו שאטרקטיבית כמעט בכל תקופה, אך בעיקר בזמנים של חוסר יציבות ואי־ודאות. מתקפת הטרור של חמאס והמלחמה שבאה בעקבותיה, החזית הנרחבת בצפון והעימות הישיר מול איראן – הגבירו את המתיחות במזרח התיכון, והחששות מהתלקחות אזורית התממשו.

אבל יש סיבות נוספות, והבולטת שבהן היא הירידה בריבית הריאלית. הזהב עולה כשהריבית יורדת. זהב אינו מניב ריבית, ולכן אינו אטרקטיבי להשקעה בתקופות שבהן הריבית גבוהה. הריבית בארה"ב התחילה לרדת, לצד נתונים כלכליים שמצביעים על היחלשות האינפלציה. ירידה של הריבית הופכת את הדולר לאטרקטיבי פחות, מה שגורם למשקיעים לפנות לסחורות ולמתכות יקרות, בעיקר זהב.

מעמדו של הזהב התקבע גם על רקע שמירתו בכספות הבנקים המרכזיים כגיבוי לשווי המטבע. כשני שלישים מכמות הזהב מוחזקים בידי ממשלות ברחבי העולם; כ־40% מכלל הכמות הזאת, על פי הערכות שונות, שהם כ־4,600 טונות זהב, מוחזקים בידי ממשלת ארצות הברית.

איך בכלל משקיעים בזהב? מבלי לראות באמור המלצת השקעה, יש כמה דרכים לעשות זאת. אולי הדרך הבסיסית ביותר היא לרכוש פיזית מטילי או תכשיטי זהב, אבל הצורך לאחסן ולאבטח את המתכת היקרה ידרוש כנראה משאבים שיטילו בספק את כדאיות העסקה. מה גם שאלו לא ממש סחירים, ולא תמיד אפשר למצוא מישהו שימכור או יקנה אותם.

אפשרות נוספת היא השקעה במניות של חברות העוסקות בתחום הזהב, למשל מניות של חברות כרייה. בתקופות מסוימות, מניותיהן של חלק מחברות הכרייה עלו אף יותר ממחיר הזהב עצמו. ואולם דווקא העובדה שאין התאמה מלאה בין מחיר המניה למחיר המתכת, עלולה לעיתים להיות בעיה. מחיר המניה עלול לרדת, בעוד מחיר הזהב עצמו עולה. נוסף על כך, ככלל, לפני שמשקיעים במניה מסוימת מומלץ להכיר את החברה ואת כדאיות ההשקעה בה.

עוד אפשרות היא רכישת חוזים עתידיים על זהב. באופן תמציתי ומפושט: חוזה עתידי, הנעשה באמצעות בורסה ייעודית, הוא סוג של הסכם המפרט התחייבות לרכישה או למכירה של כמות כלשהי של סחורה במועד עתידי מוגדר, ובמחיר שנקבע בעת ביצוע העסקה. מסחר בזהב בחוזים עתידיים נפוץ מאוד, אולם מעבר לסיכונים הטמונים בו, אפשרות זו דורשת הבנה והתמחות, והיא בהחלט לא מתאימה לכל אחד.

אבל הדרך הפשוטה יותר היא השקעה באמצעות קרנות סל העוקבות אחר מחיר הזהב (או אחר חוזים על הזהב). קרן סל היא למעשה קרן נאמנות סחירה העוקבת אחר נכס הבסיס (במקרה הזה, זהב), ומנסה להשיג את התשואה מעליית המחיר שלו. קרנות סל נסחרות בבורסות השונות, והן נפוצות בעיקר בארה"ב.

חשוב לזכור שבדומה להשקעות אחרות בסחורות או בשוקי ההון, גם כאן קיים כמובן סיכון. תשואות העבר לא מנבאות את העתיד, וכל החלטת השקעה באשר היא דורשת חשיבה והבנה של הסיכונים.