בימים אלו שוקדים בממשלה על גיבוש סופי של תקציב המדינה לשנת 2025. חלק אינטגרלי ממנו הוא חוק ההסדרים – אוסף של שינויים בשלל תחומים הקשורים בהצעת התקציב, הדורשים חקיקה מיוחדת ומקובצים יחד. מכורח המציאות, הנדבך המרכזי בגיבוש התקציב וחוק ההסדרים השנה הוא הצורך של הממשלה להגדיל את היקף הכנסותיה ולצמצם את הגירעון התופח על רקע הוצאות המלחמה.

שלל גזירות כלכליות אכן צפויות להכביד מאוד על הכיס שלנו. אבל אי אפשר להתעלם מכמה מהלכים דרמטיים שנועדו להגביר את הנטל בהגדלת הכנסות המדינה דווקא על בעלי ההון ומקבלי ההטבות המפליגות. באופן לא מפתיע, העיתונות הכלכלית שעסוקה בעיקר בניגוח הממשלה ופחות בכלכלה, חוטאת בהתעלמות כמעט מוחלטת מהמהלכים הללו.

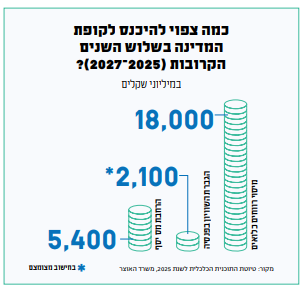

אז הנה טעימה משלושה סעיפים שאין צודקים מהם, העומדים על הפרק. אם יאושרו, הם עשויים להכניס עשרות מיליארדי שקלים לקופת המדינה בשנים הקרובות.

צדק בפנסיה. בשנה שעברה, סך ההתחייבות של מדינת ישראל לתשלומי הפנסיה התקציבית – אותה פנסיה שמשולמת מקופת המדינה לשופטים, אנשי מערכת הביטחון, נבחרי ציבור, מרצים באוניברסיטאות ועוד רבים וטובים – עבר את רף הטריליון שקלים. בכל שנה משלמת מדינת ישראל עשרות מיליארדי שקלים לפנסיות הללו, והחוב הזה עתיד להיפרע במלואו רק לקראת שנת 2100.

הפנסיות הללו, המבוססות על חוק שנחקק אי־אז בתקופת ממשלת המערך, מגלמות חוסר שוויון משווע. נכון להיום, מבוטחי הפנסיה התקציבית נהנים מזכויות עודפות וחובות מופחתות ביחס לעמיתיהם בפנסיה הצוברת. בשעה שכל עובד במדינת ישראל מפריש לפחות 7% ממשכורתו לטובת הפנסיה העתידית שלו, זכאי הפנסיה התקציבית מפרישים 2% בלבד (וגם זה רק משנת 2005); כאשר כל עובד משלם דמי ניהול על הפנסיה שלו, נהני הפנסיה התקציבית לא משלמים שקל אחד; ובעוד הפנסיות של העובדים נתונות לחסדי שוק ההון, הפנסיה התקציבית מובטחת ללא שום תנודות ואף מוצמדת למדד. יש עוד המון הטבות וזכויות ייחודיות לאותם זכאים, בשווי מצטבר של מיליארדים, שלא נוכל לפרט מקוצר היריעה.

יש דרכים רבות לחסוך בהוצאה המטורפת הזו, שיושבת כאבן ריחיים על תקציב המדינה, וזאת מבלי לפגוע במי שקצבתו צפויה להיות נמוכה (ויש רבים כאלו). למעשה, במתכונת המתוכננת לא צפויה להיות פגיעה בקצבאות.

על פי המוצע בחוק ההסדרים החדש, יקודם מתווה עדכני, שבמסגרתו תהיה השוואה מלאה בין שיעור ההפרשה מצד כלל מבוטחי הפנסיה התקציבית, לשיעור ההפרשה המקסימלי שנקבע למבוטחי הפנסיה הצוברת, כלומר כולם יפרישו 7% משכרם. כאמור, מהלך זה לא יפגע בזכויות הפנסיוניות של עובדי הפנסיה התקציבית ולא יפגע בקצבתם החודשית לעת זקנה, אלא יפחית מהכנסתם בהווה. המהלך הזה, שיטפל כאמור רק בסעיף לא־שוויוני אחד מתוך רבים בפנסיה התקציבית, צפוי להכניס לקופת המדינה כ־800 מיליון שקל בכל שנה.

הגדלת "מס העשירים". נכון להיום, הכנסה של יחיד העולה על 721,560 שקל, מחויבת במס המכונה "מס יסף" של 3%, בנוסף למס "הרגיל" שחל עליו. החוק הזה, שכונה "מס העשירים", קיים משנת 2013, והגיע הזמן לעדכן אותו ברוח התקופה. מוצע כעת לקבוע מס יסף בשיעור של 2% נוספים, שיוטל רק על הכנסה ממקורות הוניים, כלומר הכנסה שלא הופקה מעבודה או מעסק. למשל הכנסה מדיבידנד, מריבית, מרווח הון, מדמי שכירות, וממכירת זכויות במקרקעין.

במשרד האוצר מסבירים כי ברוב המקרים, על אף רמת ההכנסה הגבוהה של אותם עשירים, הכנסותיהם ממקורות הוניים ממוסות בשיעורי מס נמוכים יותר לעומת מי שהכנסתם נמוכה יותר אבל נובעת מעבודה. כך לדוגמה, המס השולי על הכנסה חודשית מעבודה כשכיר או עצמאי בסכום של 23 אלף שקלים עומד על 35%, זאת בעוד שיעור המס האפקטיבי הממוצע של המאיון העליון עומד על כ־26%, ושיעור המס האפקטיבי הממוצע ברבבון העליון עומד על כ־21% בלבד. הצעד המוצע צפוי לצמצם מעט את הפן הרגרסיבי של מערכת המס, ולהוסיף לקופת המדינה בין מיליארד למיליארד וחצי שקל מדי שנה.

המהלך המוצע בתחום הפנסיה לא יפגע בקצבתם לעת זקנה של מקבלי הפנסיה התקציבית, אלא יפחית מהכנסתם בהווה

שחרור הרווחים הכלואים. רוב אזרחי ישראל משלמים מס שהולך ועולה בהתאם להכנסותיהם – מי שמכניס יותר משלם יותר, בהתאם למדרגות המס שמתחילות ב־10% ומגיעות עד כ־50%. אבל מסתבר שלבעלי ההון שמרוויחים סכומים גדולים, יש פתרונות שיוצרים הקלה דרמטית במס.

מס חברות בישראל עומד על 23% בלבד, ורבים מבעלי החברות בוחרים להשאיר את הרווחים שצברו בחברה, וליהנות מהמס המופחת הזה. משיכה של הרווחים (כדיבידנד) תחויב שוב במס, שנע בין 25 ל־30 אחוזים. למעשה יש כאן מיסוי דו־שלבי – ברמת החברה, וברמה האישית.

יש היגיון מסוים באפשרות שניתנת לדחיית המס הזו. היא מייצרת תמריץ לחברה לקחת את הכסף ולבצע באמצעותו השקעות להגדלה והרחבה של הפעילות, לגייס עוד עובדים וכדומה, במקום לחלק רווחים לבעלים. למעשה המדינה "מוותרת" למשך תקופה על המס שהייתה יכולה לקבל ממשיכת הדיבידנד, מתוך הבנה שהדבר יביא להגדלת הפעילות במשק. אבל מה שקורה בפועל הוא שאותם בעלי חברות אוגרים את הכסף, וההשקעות שהם מבצעים אינן בתחומים שיוצרים צמיחה והגדלת פעילות במשק, אלא יותר ברכישת נכסי נדל"ן והשקעות פסיביות להגדלת הונם.

ההון הרב הזה שנצבר זכה לכינוי "הרווחים הכלואים". למעשה חברות רבות הוקמו דווקא בגלל האפשרות הזו, כטריק שמאפשר לשלם מס מופחת בשוטף, ולמשוך כספים במס מלא רק בהתאם לצורך. מדובר בעיקר בחברות של מספר בעלים מצומצם, לעיתים בעלים יחיד, שקמו אך ורק כדי ליהנות מהקלת המס ודחייתו. חברות אלו זכו לכינוי "חברות ארנק", ולא בכדי. בכמה כסף מדובר? כלל הרווחים הכלואים מוערכים במאות מיליארדי שקלים. אם מתמקדים בחברות הארנק, ההערכות נעות סביב 300 מיליארד שקל.

לא נלאה בפרטים, אבל בשורה התחתונה עומדים על הפרק כמה מהלכים לטיפול בעיוות הזה. הצעה אחת היא שבמקרה שבו חברה תניב שיעור רווחיות גבוה מ־25%, הכנסותיה יחושבו כאילו בעל החברה קיבל את הכסף, והוא ישלם מס מלא. המהלך השני הוא שחברות ישלמו מס קבוע של 2% בשנה על הרווחים הכלואים (למעט סכום מסוים שיוגדר כ"כרית ביטחון"). בנוסף, למנהל רשות המיסים תינתן סמכות לחייב חברות לחלק דיבידנד. המהלכים הללו צפויים להניב כ־10 מיליארד שקל בשנה הבאה, וכ־3־5 מיליארד שקל בשנים שלאחר מכן.

אפשרות נוספת שעלתה, וכבר בוצעה לפני כעשור, היא להכריז על "מבצע" לזמן מוגבל של משיכת דיבידנד במיסוי מופחת (למשל 25% במקום 30%). במקרה כזה צפוי להתקבל מס רב בטווח זמן קצר, שבו בעלי החברות ינצלו את תקופת המבצע, אך מעט מאוד מס בשנים שלאחר מכן.

וקובץ פיוטים (משמאל) מאוסף נחום השמורים בספרייה הלאומית. צילום: נעמה שטרן")