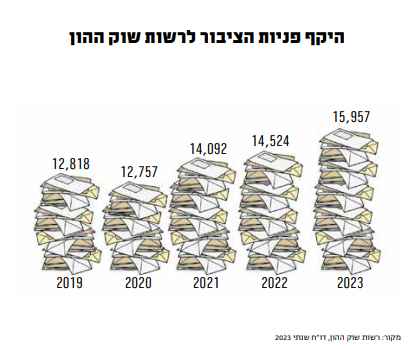

לפני כשבועיים פרסמה רשות שוק ההון את דו"ח תלונות הציבור לשנת 2023 בתחומי הביטוח והחיסכון. הנתונים מצביעים על עלייה של 25% במספר הפניות מאז שנת 2020, והן הסתכמו בכ־16 אלף. בעקבות הטיפול בפניות, הושבו ללקוחות כ־29 מיליון שקל.

חשוב לציין: רבות מהתלונות כלל לא מגיעות לידיעת הרשות. עוולות רבות "נסגרות" מול נציגי הביטוח, בדרך כלל תוך ויתור של המבוטח על חלק מדרישותיו או על רובן. חלק מהתלונות מגיעות לבתי המשפט, או כפי שקורה ברבים מהמקרים – הלקוח פשוט מתייאש וממשיך הלאה.

ובכל זאת, ניתן ללמוד משהו מהדו"ח הזה. מתברר שהרבה מהתלונות מבוססות על תקלות רוחביות או על עוולות חוזרות ונשנות. אז הנה הזדמנות להביא כאן כמה מהמקרים המפורטים בדו"ח, ולהזכיר כמה חשוב לבדוק ולוודא שההוראות שאנחנו נותנים לחברת הביטוח או לסוכן מתבצעות, ושההבטחות שניתנו לנו או הזכויות שמגיעות לנו מתממשות במלואן.

באחת התלונות שהתקבלו ברשות שוק ההון, טענה הפונה שיש לה הטבה בדמי ניהול בגין הסדר עם המעסיק שלה, אך התברר שלמרות זאת הועלו לה דמי הניהול כמה פעמים. במקרה אחר התקבלה תלונה על העלאת שיעור דמי הניהול בקופות גמל ובקרנות השתלמות מ־0.2% ל־0.5%. הרשות מצאה כי בשני המקרים העלאת דמי הניהול הייתה בניגוד להוראות, והיא חייבה את החברה להשיב את הכסף.

עד כמה אפשר להיות מרושע ולנצל מצב בריאותי כדי לגרוף רווחים, ניתן ללמוד מהמקרה הבא. אדם המצוי במצב רפואי מורכב צורף למספר רב של פוליסות על ידי מגוון סוכני ביטוח, תוך ניצול מצבו. הסוכנים הללו לא הסתפקו במכירת שלל פוליסות מיותרות, הם גם גרמו לו נזקים משמעותיים מבחינה הכיסוי הביטוחי. במסגרת בירור הפנייה נמצא כי לפונה נמכרו לא פחות מ־43 פוליסות שונות. חברות הביטוח נדרשו להשיב לאיש סכום של 34 אלף שקלים בגין החזר פרמיות ששילם. נוסף על כך, לאור הממצאים והמקרה החמור הוחלט כי חברת הביטוח תבטל את כל הפוליסות באופן רטרואקטיבי ותבצע החזר של יותר מ־60 אלף שקל.

אדם המצוי במצב רפואי מורכב צורף ל־43 פוליסות שונות תוך ניצול מצבו, באופן שגרם נזקים משמעותיים לכיסוי הביטוחי שלו

החלטתם לבטל פוליסת ביטוח? תוודאו שזה אכן בוצע. בתלונה שהתקבלה ברשות, טען הפונה שבמשך ארבע שנים חודשה אוטומטית פוליסת ביטוח המשכנתא שלו ללא הרשאה, וזאת אף שביקש במפורש לבטל את הפוליסה והעביר את כל המסמכים הנדרשים. לאחר התערבות הרשות הושבו לפונה הפרמיות החל ממועד בקשתו לבטל את הפוליסה, בתוספת ריביות והצמדה.

במקרה אחר, מבוטח פנה לסוכנות הביטוח שלו בבקשה לבטל את פוליסת הבריאות של בני משפחתו. הפוליסות שלו ושל אשתו אכן בוטלו, אך עבור הילדים המשיכה החברה לגבות תשלום מדי חודש. הסוכנות טענה שבבקשת הביטול היה חסר פרט מסוים וכי היא שלחה על כך מכתב לכתובת שרשומה אצלה – כתובת שהתבררה כשגויה. התירוץ הזה לא עזר לה, והיא נדרשה לבטל את הפוליסה רטרואקטיבית ולהשיב את הכספים שנגבו.