שנת 2025 נפתחה בגל עליות מחירים, שחלק מהיבואנים ויצרני המזון הגדולים הכריזו עליהן מראש. בין התירוצים להתייקרויות בתחום המזון הוזכרה עליית מחירי הקקאו והקפה בעולם, אבל לא רק. למעשה, עליית המע"מ עם תחילת השנה, בנוסף לזינוק במחירי המים, החשמל והארנונה, סיפקה הזדמנות לרבות מהחברות והרשתות הקמעונאיות להקפיץ מחירים על הדרך בשלל תחומים, הרבה מעבר לאחוז אחד במע"מ.

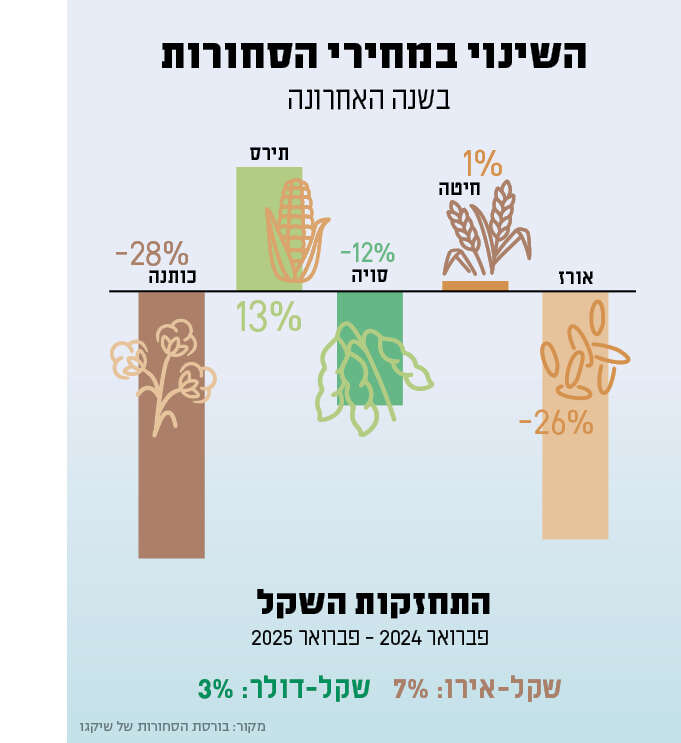

אותם יבואנים ורשתות שמיהרו להעלות מחירים נתלו בהסבר על התייקרות חומרי הגלם, אבל הם לא ממש הורידו מחירים במוצרים שחומרי הגלם שלהם דווקא הוזלו. מחיר האורז, למשל, צנח בשנה האחרונה בבורסת הסחורות מ־18.5 דולר עבור 100 פאונד (יחידת מידה) ל־13.7 דולר, נתון המבטא ירידה של כ־26%. הרגשתם את זה בסופר? ממש לא. להפך, על המדף הוא אפילו התייקר בכמה אחוזים בתקופה הזו.

גם מרבית הטענות שנשמעו לא פעם על עליית מחיר השינוע הבינלאומי, השפעות התקפות החות'ים על התובלה הימית, החרם הטורקי ועוד שלל הסברים מלומדים, לא ממש מחזיקים מים. הם אולי היו נכונים במידת מה לתקופה קצרה ומוגבלת, אבל תוקפם פג מזמן.

הנה למשל מחקר שפרסם בנק ישראל בדצמבר האחרון בנוגע להובלה הבינלאומית. החוקרים בחנו את השפעת התקפות החות'ים, ומתברר שלמרות חששות רבים לפקקי סחורות, כפי שקרה בשנים שלאחר משבר הקורונה, חסימת מצרי באב אל־מנדב על ידי המשטר החות'י במערב תימן לא חוללה נזקים משמעותיים. על פי המחקר, מחירי השינוע אכן עלו, אך עליות אלו התמתנו דרמטית בחצי השנה האחרונה בעקבות גמישות מרשימה של המערכת העולמית והסטת משאבים אפקטיבית על ידי חברות הספנות. בנוסף, ההשפעה על ישראל שולית בעקבות הסחר האינטנסיבי שלנו עם אירופה שאינו מושפע מחסימת המצרים, וכן פעולות מנע מוקדמות שריככו את המכה לאורך זמן.

הנה למשל מחקר שפרסם בנק ישראל בדצמבר האחרון בנוגע להובלה הבינלאומית. החוקרים בחנו את השפעת התקפות החות'ים, ומתברר שלמרות חששות רבים לפקקי סחורות, כפי שקרה בשנים שלאחר משבר הקורונה, חסימת מצרי באב אל־מנדב על ידי המשטר החות'י במערב תימן לא חוללה נזקים משמעותיים. על פי המחקר, מחירי השינוע אכן עלו, אך עליות אלו התמתנו דרמטית בחצי השנה האחרונה בעקבות גמישות מרשימה של המערכת העולמית והסטת משאבים אפקטיבית על ידי חברות הספנות. בנוסף, ההשפעה על ישראל שולית בעקבות הסחר האינטנסיבי שלנו עם אירופה שאינו מושפע מחסימת המצרים, וכן פעולות מנע מוקדמות שריככו את המכה לאורך זמן.

בכלל, נראה שנעשה שימוש רב מדי בטענות הקשורות במלחמה (שבינתיים, בפועל די הסתיימה), ובכסות זו ניצלו הזדמנות נוספת להעלאת מחירים. כדאי גם להזכיר את רפורמת הייבוא של משרד הכלכלה שנכנסה השנה לתוקף, ונועדה להוריד חסמים בירוקרטיים ולהשוות את הרגולציה בישראל לזו האירופית. מטרת המהלך היא לחסוך עלויות ליבואנים ובכך להוזיל את מחירי המוצרים המיובאים.

וכמובן אי אפשר להתעלם מההתחזקות הדרמטית של השקל בחודשים האחרונים, שממתנת כל טענה להתייקרות עולמית. נכון לכתיבת שורות אלו, השקל התחזק ב־3% מול הדולר בהשוואה ליחסי שני המטבעות הללו לפני שנה. אם נשווה את שער המטבע הנוכחי לעומת מצבו לפני שנתיים, נגלה שהשקל והדולר עמדו אז בדיוק באותה נקודה שהם עומדים בה היום. ביחס ליורו, הפערים דרמטיים עוד יותר: השקל התחזק ב־7% לעומת מעמדו מול המטבע האירופי לפני שנה. בהתחשב בכך שרבים מהמוצרים מיובאים לישראל, אמורה להיות לכך השפעה ישירה על המחיר. אז האינפלציה אומנם מתמתנת בחודשים האחרונים, אבל אנחנו עדיין לא רואים את זה מחלחל לכיס שלנו.

מה יגרום ליבואנים, ליצרנים ולרשתות הקמעונאיות להשאיר פחות שומנים אצלם, להפסיק לספר לנו סיפורים, ולגלגל אלינו את ההוזלה שאנחנו אמורים להרגיש?

היפוך כיוון

מי שביקר בשבועיים האחרונים ברשתות השיווק הגדולות שם לב לתופעה מעניינת: חלקן יצאו ב"מתקפת מבצעים" חריגה למדי, והכריזו על מבצעי הוזלה דרמטיים, אם כי מוגבלים בזמן, של מאות מוצרים. בדרך כלל כאשר ניתנת הנחה דרמטית, לא פעם מדובר במוצרים אזוטריים ולא בהכרח כאלה שנצרכים על ידי רוב הציבור באופן יומיומי. לא כך הפעם. גם בקרב רשתות קמעונאיות וחנויות שאינן מתחום המזון, נראה שחלה הרחבה ב"מבצעי סוף העונה" ושלל הנחות אחרות.

האם מדובר בשינוי כיוון, והאם התופעה תימשך? עדיין אין בידינו נתונים רשמיים על הרגלי הצריכה של הציבור בתקופה האחרונה, אבל הרשתות הקמעונאיות רואות את הנתונים בשטח, ותרשו לי לנחש שהן מבחינות בירידה בביקושים. יש גבול כמה אפשר לנער את הצרכן. הציבור הישראלי מתעורר. בולמוס הקניות שמאפיין אותנו מתחיל אולי להיבלם. אולי אנחנו מתחילים להפנים שאין סיבה לקנות כל כך הרבה, במיוחד כשהמחירים כל הזמן עולים. אין גם סיבה לקנות מוצרים ממותגים יקרים, בזמן שיש להם תחליף ברמה טובה ובחצי מחיר. כך למשל, חבילת תה נענע של מותג מוכר תעלה לכם 24 שקלים, לעומת 9 שקלים לחבילת המותג הפרטי של הרשת. הן עומדות זו לצד זו באותו מדף, מכילות את אותם רכיבים, ובכל זאת הפער ביניהן גדול מפי שניים.

מי שביקר בשבועיים האחרונים ברשתות השיווק הגדולות שם לב לתופעה מעניינת: חלקן יצאו ב"מתקפת מבצעים" חריגה למדי

המודעות הגוברת הזו, והנטייה החדשה של הלקוחות לחסוך, מפחידות את הרשתות. ברגע שהן מזהות את זה, התחרות מתפרצת. זה נכון במוצרי מזון וזה נכון בכלל המוצרים. ובמקומות שיש בהם תחרות והלקוח מתחיל להיות ערני, התחזקות השקל וכל שאר הסיבות שמנינו להוזלה מתגלגלות די מהר לכיס של הצרכן. בתחומים שבהם התחרות דלה ומוגבלת יותר, ייקח לזה יותר זמן לחלחל. למרבה הצער, יכולת ההשפעה שלנו על מחירי המים, החשמל והארנונה – מוגבלת. אבל בכל מה שנוגע למוצרי צריכה ולשירותים שונים, יש לנו הרבה יותר השפעה ולא מעט כוח. האם זה באמת הכיוון? הבה נקווה שכן.

ולמרות כל זאת, כדאי לא לטעות. לצרכנים אכן יש כוח, אבל היכולת שלנו לשנות את כוחות השוק מגיעה עד רף מסוים, במיוחד בתחומים שהם פחות תחרותיים באופן מובנה. עיקר העבודה במקומות הללו צריכה להגיע מהממשלה ומהרגולטורים – בהם משרד הכלכלה, רשות התחרות, הרשות להגנת הצרכן וסחר הוגן. יש להם אחריות לפעול ולבצע את תפקידם, במיוחד באזורים המוסתרים מעיני הציבור. רפורמת הייבוא של שר הכלכלה למשל, לא תצליח אם הרשויות לא ידאגו לכך שהכסף שהיבואנים חוסכים יגולגל הלאה ולא יישאר אצלם בכיס. כך גם לגבי הצורך בעידוד והרחבת הייבוא המקביל, שעדיין מדשדש בתחומים רבים ולא מקבל חיזוק מספיק מול היבואנים הגדולים.

וקובץ פיוטים (משמאל) מאוסף נחום השמורים בספרייה הלאומית. צילום: נעמה שטרן")