השבוע החלו הבנקים לפרסם את הדו"חות הכספיים שלהם לסיכום שנת 2024. הראשונים לעשות זאת היו מזרחי טפחות, הפועלים ובנק לאומי. מזרחי רשם רווח נקי של 5.5 מיליארד שקל בשנה שחלפה, בנק הפועלים הגיע לשיא שנתי חדש של 7.6 מיליארד שקל, ולאומי הציג רווח נקי הנושק ל־10 מיליארד שקל בשנה. בקצב הזה, הרווח המצרפי של חמשת הבנקים הגדולים יעבור את הסכום המטורף של 30 מיליארד שקל.

בצעד תקדימי ויוצא דופן, שני הבנקים הגדולים, פועלים ולאומי, הוסיפו השבוע לפרסום הדו"חות גם תחזית רווחים לשנים הבאות. בבנק הפועלים חוזים רווח שינוע בין 8.5 ל־9.5 מיליארד שקל מדי שנה בשנתיים הבאות, ובבנק לאומי צופים רווח שנתי של 9 עד 11 מיליארד שקל.

כאמור, הצהרה כזו היא יוצאת דופן. בנקים לא נוהגים לספק תחזית רווחים עתידית. אבל נראה שמנהלי הבנקים הגדולים מרגישים בנוח. אף אחד לא עוצר אותם. כשהריבית גבוהה והלקוחות משלמים יותר, האופק נראה ורוד מנקודת מבטם של ראשי המערכת הפיננסית. הבנקים דואגים להרבה יחסי ציבור והרבה פרסומות על "מעורבות" ו"תרומה לקהילה". בפועל, הלקוחות נאנקים תחת עול הריביות והעמלות, וכשצריך לשלם להם ריבית על הפיקדונות – זה בעיקר פירורים.

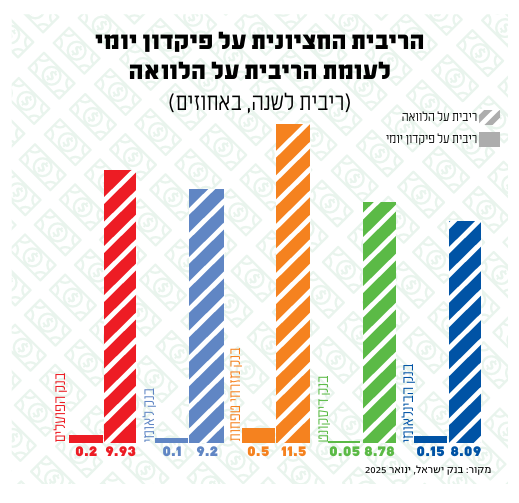

על הפער הדרמטי בין התשלום המזערי על פיקדונות, מול גביית ריביות גבוהות במיוחד על הלוואות או אוברדראפט – כתבנו כאן לא פעם. אבל הנה נתונים טריים מהשבועות האחרונים, בדיוק בתקופה שבה הבנקים סיכמו את שנת 2024 הרווחית אי־פעם, נתונים שימחישו את המציאות המקוממת. שיעור הריבית החציוני שקיבלו מי שהפקידו בפיקדון יומי בבנק נע סביב 0.15% לשנה. במילים אחרות, מחצית מהמפקידים באותו חודש (מדובר בכ־7 מיליארדי שקלים) קיבלו פחות מ־0.02% לחודש. תחלקו את זה לשלושים יום ותנסו לחשב כמה מקבלים ביום על פיקדון של 100,000 שקל.

בלי הוראות ברורות, קביעת כללי משחק מחייבים לשיפור, ומהלכים נחרצים להגברת התחרות – הבנקים ימשיכו לעשות מאיתנו צחוק

קחו למשל את בנק לאומי, שיאן הרווחים של 2024. מחצית מהמפקידים בבנק בפיקדון יומי (בריבית משתנה) קיבלו פחות מ־0.1% בחישוב שנתי! אולי תאמרו לעצמכם, לפחות בפיקדון שבועי, בוודאי חודשי, הריבית אמורה להיות אטרקטיבית. אז זהו, שלא בדיוק. מחצית מהמפקידים בבנק לאומי בפיקדון חודשי קיבלו פחות מאחוז אחד בחישוב שנתי, או 0.08% בחודש. ממש באותו זמן, הריבית החציונית על הלוואות בבנק עמדה על 9%, כשברף העליון היא הגיעה ליותר מ־15%.

מבינים את הפער? מבינים איך עושים 10 מיליארד שקל רווח נקי בשנה? זה פשוט לא נתפס. בכלל, בבנקים אין דבר כזה כסף ש"עומד". מכל כסף אפשר לעשות עוד כסף. בחשבונות העו"ש של הציבור יש מאות מיליארדי שקלים שלא נושאים ריבית כלל, אבל אצל הבנקים, כסף שלא ניתן כהלוואה ללקוחות, נלקח ומופקד בבנק ישראל, והבנקים מקבלים עליו 4.5% וזאת מבלי לשלם עבורו אפילו שקל אחד. כך עושים עוד כמה מיליארדים מהצד, ושוברים שיא רווחים בכל שנה מחדש.

בשבוע שעבר עברה בכנסת בקריאה טרומית הצעת חוק שתחייב את הבנקים לשלם ריבית על יתרת העו"ש. להצעה זו מצטרפות עוד שתי הצעות חוק שנמצאות בהליכי חקיקה: הצעה שתחייב את הבנקים לעדכן את לקוחותיהם על יתרות עו"ש גבוהות בחשבונם, וכן הצעת חוק שתחייב בנק לאפשר פתיחת פיקדון ללא פתיחת חשבון עו"ש. כשהבנקים ממשיכים לעשות מה שבא להם על חשבון הלקוחות, ומבנק ישראל נשמע קול דממה דקה, אין מנוס מקידום מהלכים בחקיקה.

אגב, בנק ישראל פנה אל הבנקים ודרש שיציגו לו תוכנית לשיפור הריביות ולהעברת כספים מהעו"ש לפיקדונות נושאי הריבית. מה יצא מזה? כלום.

לא מספיק להמליץ

מה אפשר לעשות בעניין הזה? לא מעט. כאמור, הבנקים מקבלים מבנק ישראל ריבית של 4.5% על הפקדת כספי העו"ש של הציבור (כשבאותו זמן הם לא משלמים כמעט דבר ללקוחות). אם בנק ישראל יחליט שהוא לא משלם ריבית על כספי העו"ש שהבנקים מפקידים אצלו, ויקזז את הכספים הללו מהכספים שהוא משלם ריבית עליהם, לבנקים כבר לא יהיה כדאי שהלקוחות ישאירו כספים בעו"ש. פתאום יהיה להם תמריץ לדרבן את הציבור להעביר את הכסף לפיקדונות. כשהבנקים רוצים לעשות משהו הם יודעים לבצע אותו היטב, ואנחנו נחזה בפלא הזה במו עינינו – כיצד עשרות מיליארדי שקלים שעמדו כאבן שאין לה הופכין, מתחילים להניב ריבית.

בנוסף, הבנקים כבר הציעו בעבר ללקוחות (אם כי לתקופה מוגבלת) מתן ריבית על יתרות זכות בעו"ש. הם יודעים איך לעשות את זה. כך גם חלק מהם הפעילו מנגנון של קיזוז ריבית חובה עם יתרת זכות – כשהלקוח באוברדראפט הוא לא משלם על המינוס, או משלם סכום מופחת, אם בחלק מהחודש הוא נמצא ביתרת זכות. ויש עוד רעיונות שאפשר ליישם.

כמובן, בבנק ישראל מאוד לא אוהבים את יוזמות החקיקה הללו, ואפילו הפעילו לחץ לטרפד את הצעת החוק למתן ריבית על יתרות העו"ש. אנשי הבנק מרבים לדבר על כניסת שחקנים חדשים שיגבירו את התחרות, ומזהירים מהתערבות בקביעת הריביות. עם זאת, גם שם מודעים לכעס של הלקוחות, במיוחד על רקע פרסום הרווחים הפנומנליים של המערכת הבנקאית. בניסיון להרגיע הן את מהלכי החקיקה והן את הזעם הציבורי, בימים האחרונים פרסם הבנק המרכזי מתווה חדש, ובו מומלץ למערכת הבנקאית להעניק הטבות שונות למען הציבור "בעקבות המצב במדינה".

על פי המתווה המוצע, הבנקים ישקיעו כ־1.5 מיליארד שקל במתן הטבות ללקוחות, ובהן מתן ריבית על יתרה בחשבונות העו"ש, שיפור בריביות על פיקדונות לטווח קצר, הפחתת שיעורי הריבית על האוברדראפט, ומתן פטור מעמלות שונות. על פי הבנק המרכזי, הסכום המוצע למתווה כולו "משקף איזון נכון בין הצורך להקצות מקורות לטובת גיבוש הקלות של ממש שיגיעו ישירות לציבור הלקוחות, לבין הרצון שלא לייצר אתגרים בכל הנוגע לעמידות המערכת הבנקאית ולחוסנה".

עם כל הכבוד, מדובר בסכום זעום ביחס לרווח האדיר שמציגים הבנקים. מה גם שאין כאן שום הוראה מחייבת אלא המלצה בלבד, ולא ברור מה יתבצע ואיך. בלי הוראות ברורות, קביעת כללי משחק מחייבים לשיפור ההוגנות, ומהלכים נחרצים להגברת התחרות – הבנקים ימשיכו לעשות מאיתנו צחוק.