"נכנסתי לתחום ההשקעות", סיפר לי לאחרונה חבר. "קראתי כל מיני דברים והמלצות, וכבר שמתי 50 אלף שקל". קצת הופתעתי מהבשורה. מדובר בבחור מוכשר וחכם, אבל הוא נהג להצהיר שהוא לא מבין בתחום הזה וגם לא רוצה להבין. כששיתף אותי במה השקיע, ההפתעה שלי גברה.

חשוב ומומלץ להיות מעורב בנושאים פיננסיים וללמוד עליהם, אבל זה לא הופך אותנו מיד למומחים, ובטח לא מנטרל את חובת הזהירות בתחום. להפך; למידה וכניסה נכונה לעולם ההשקעות אמורות לחדד את החושים שלנו ולסייע לנו להתמודד ולזהות מבעוד מועד דברים שאינם כשורה. אפילו אנשים עם ידע וניסיון נופלים בפח, קל וחומר כאלה שנהיו מומחים תוך שבוע כי קראו משהו ברשתות החברתיות או באיזה ספר פופולרי, ובטוחים שיש להם כבר דוקטורט בנושא.

"בשנה האחרונה הגיעו לשולחננו חשדות להונאות משקיעים בהיקפים של מיליארדי שקלים", אמר יו"ר רשות ניירות ערך, עו"ד ספי זינגר, בכנס פיננסי שהתקיים לפני כמה שבועות. "מדובר בהיקפים עצומים על פני תקופה קצרה, רובם בעולם ההשקעות האלטרנטיביות". בחלק מהמקרים, הדגיש זינגר, נפגעו גם אנשים בעלי השכלה ואוריינות פיננסית גבוהה.

"לפני 25 שנים", תיאר זינגר, "אדם שהיה רוצה להשקיע היה קובע פגישה עם יועץ ההשקעות שלו, בודק ומשקיע לאחר תקופת הבשלה של כמה ימים. היום הרשתות החברתיות והאפליקציות משנות את הדרך שבה אנשים צורכים ידע ומשקיעים בשוק ההון, וטווח הזמן של ההבשלה להשקעה מתקצר". לדבריו, גם כניסת הבינה המלאכותית לחיינו גורמת לעיתים לאנשים לחשוב שיש להם אוריינות גבוהה הרבה יותר מזו שיש להם בפועל.

שני התחומים שבהם בולטות ההונאות, הם עולם המטבעות הדיגיטליים ותחום ההשקעות האלטרנטיביות, ולא בכדי

זה נכון בנוגע לצורך בזהירות מהונאות שונות ומשונות, וזה נכון גם בהבנת תהליכים בהשקעות. כך למשל, הירידות הדרמטיות בשווקים הפיננסים בארה"ב בשבועות האחרונים, והטלטלה הגלובלית בשוקי ההון, הן תזכורת כפויה לכללי המשחק שאולי יש כאלה ששכחו אחרי שנתיים של עליות.

אם נחזור לדברים של זינגר, שני התחומים הבולטים שבהם ניכרת פעילות ענפה של הונאות, הם עולם המטבעות הדיגיטליים ותחום ההשקעות האלטרנטיביות, ולא בכדי. על עולם הקריפטו אין כל פיקוח, ובהשקעות האלטרנטיביות יש הרבה גבולות פרוצים. בעניין הזה ראוי לציין כי ברשות ניירות ערך מבינים את המציאות המשתנה ואת החובה המוטלת עליהם לתת מענה לתחומים הללו. וכך, במקום למדר אותם, משקיעים מאמץ "לגייר" אותם.

בתקופה האחרונה הרשות מקדמת הכנסת קרנות נאמנות על בסיס קריפטו, כדי להרחיב את מגוון המכשירים המפוקחים. אם ממילא ציבור רחב נמצא שם, מדוע שהוא יהיה חשוף לשלל הונאות ולא יעשה זאת במקום מפוקח ובצורה מסודרת? תהליך כזה כבר קיים בארה"ב, ואף מקבל חיזוק בעידן הנשיא טראמפ; כעת הוא מתחיל גם אצלנו. בנוסף, מקדמים ברשות גם הקמת קרנות נאמנות להשקעות אלטרנטיביות, מתוך מטרה להנגיש אפשרויות נוספות למשקיעים בצורה בטוחה.

"בעבר הדרך שלנו לפקח הייתה דרך הפיקוח על היצרנים והמתווכים, כי הם תחנה שכל משקיע עובר בה. היום המשקיעים מדלגים על התחנות האלה, ובמקום המתווכים המסורתיים הם משתמשים באפליקציות וברשתות החברתיות. אנחנו כרשות לא יכולים להישאר במבנה המסורתי, ולחשוב שדי בזה כדי להגן על המשקיעים", הבהיר זינגר. יש לקוות שהתהליך הזה אכן יסייע להפחית באופן ניכר את היקפי ההונאות.

גבייה סמויה

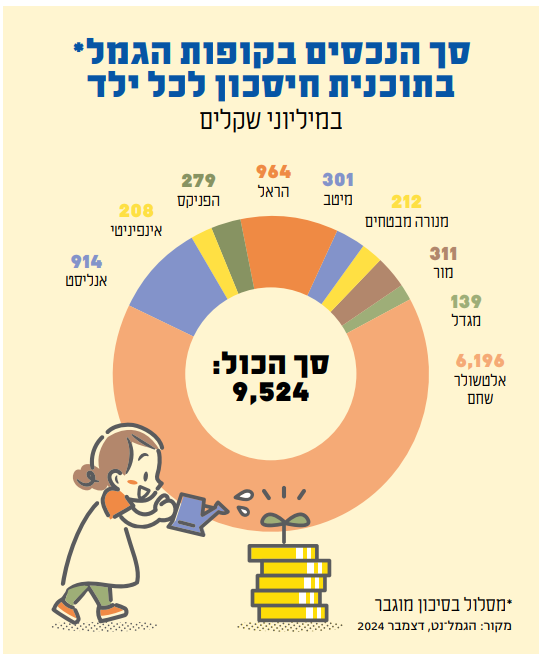

בשבוע שעבר קיבלתי למייל, כמו רבים אחרים, את סיכום שנת 2024 בתוכנית "חיסכון לכל ילד" של ילדיי. המסמך הזה כולל את פירוט ההפקדות, היתרות ועוד. הגופים הפיננסיים בישראל לא עושים שום דבר בחינם. תמורת ניהול כספי החוסכים נגבים דמי ניהול, שנוגסים ביתרת החיסכון. עם יציאתה לדרך של תוכנית חיסכון לכל ילד, הקפיד משרד האוצר להבהיר כי המדינה היא שתשלם עבור דמי הניהול ותפטור מכך את ההורים. "דמי הניהול על החיסכון ישולמו על ידי הביטוח הלאומי עד שהילד יגיע לגיל 21. לאחר גיל 21 ייגבו דמי הניהול מחשבון החיסכון", נכתב באתר הביטוח הלאומי.

אלא שהאמירה הזו לא מדויקת. המדינה משלמת אומנם את דמי הניהול, אבל זה לא הסכום היחיד שנגבה עבור ניהול ההשקעות של הילדים. מלבד דמי הניהול "הרגילים" מסך החיסכון שנצבר, מנהלי קופות הגמל גובים מהחיסכון דמי ניהול עבור "הוצאות ישירות" או "עמלות ניהול חיצוני". מדובר בסכומים שמועברים לגופים חיצונים, כמו למשל הוצאות הנובעות מהשקעות נדל"ן ועסקאות אשראי, או הוצאות ניהול השקעות בידי קרנות השקעה זרות שמנהלי החסכונות שלנו "שוכרים את שירותיהן" כדי שינהלו חלק מהכספים.

"ההוצאות הישירות" הללו עלולות להגיע לשיעור גבוה במיוחד. עד לפני כשנתיים הן הוגבלו על ידי הפיקוח לשיעור שאינו עולה על 0.25%, אולם בעקבות רפורמה במסלולי ההשקעה, הוסרה ההגבלה הזו. מסתבר שישנם גופים שהחליטו "להשתולל" על חשבון הילדים, והכפילו את דמי הניהול החיצוניים.

קופת הגמל "חיסכון לכל ילד בסיכון מוגבר" של אלטשולר שחם, למשל, ציינה במכתב לחוסכים כי שיעור ההוצאות הישירות לשנת 2025 יזנק והן צפויות לעמוד על 0.5% מהחיסכון. לשם השוואה, בשנת 2022 הן עמדו על 0.18%, כך שהסכום בשנה הנוכחית צפוי להיות יותר מכפול. נשוב ונזכיר: מדובר בדמי ניהול שנגבים ישירות מהחיסכון של הילד, ובניגוד לדמי הניהול ה"רגילים", אינם מסובסדים על ידי המדינה. אם נעשה חישוב קטן – אלטשולר מנהלת במסלול "הסיכון המוגבר" של הילדים כ־6.3 מיליארד שקל. חצי אחוז מהסכום הזה, הוא יותר מ־31 מיליון שקל בשנה. סכום מכובד מאוד שנגרע מהחסכונות, והולך לטובת מנהלי השקעות שונים ומשונים.

אבל אולי אנחנו סתם מתקטננים, אולי הניהול החיצוני הזה שווה כל שקל ומניב תשואה עודפת ששווה את ייקור דמי הניהול. אז האם באמת ההשקעה הזו מוכיחה את עצמה? ובכן, אם נבחן את התשואה שהניבה אלטשולר בשנה האחרונה (במסלול הסיכון המוגבר), נגלה כי זו עמדה על 23.71%, נתון שהוא פחות מהממוצע של כלל הקופות שעמד על 24.47%. כלומר, היא גבתה יותר אבל הניבה פחות. בכלל, יש קופות שהניבו 2־5 אחוזים יותר, ודמי ההוצאות הישירות שלהן נמוכים בהרבה.

סוגיית "ההוצאות הישירות" המקוממת אינה ייחודית לקופות הגמל של חיסכון לכל ילד; היא קיימת בכל קופות הגמל והחסכונות הפנסיוניים, אבל במקרה הזה מדובר בשערורייה של ממש.