בעולם ההשקעות הסוער, שמו של וורן באפט מהדהד כמעט כמו צלצול מטבעות זהב. "האורקל מאומהה", הכינוי שנטבע בזכות יכולתו המופלאה להפוך השקעות משעממות לכסף גדול במשך עשורים, הפך לאגדה עוד בחייו. מעבר לרווחים האסטרונומיים, באפט מצליח לשמור על תדמית של גאון צנוע, כזה שעדיין גר באותו בית שקנה לפני עשרות שנים.

מדי שנה, מאמינים אדוקים של שיטת ההשקעה שלו נוהרים לאומהה, נברסקה, לאסיפה השנתית של Berkshire Hathaway – (קונצרן ההשקעות בבעלות באפט) אירוע המכונה "וודסטוק של הקפיטליסטים". אבל האם האסטרטגיה שהפכה אותו לאגדה עדיין מתאימה לנוף הכלכלי של 2025, במיוחד עבור משקיעים צעירים עם חלומות גדולים יותר?

תחילת דרכו והתפתחותו בתחום ההשקעות

וורן באפט, שנולד בעיצומו של השפל הגדול ב-1930, גילה תשוקה מוקדמת לעולם העסקים. כבר בגיל 11 הוא ביצע את רכישת המניות הראשונה שלו, ובגיל 14 כבר היה בעל נדל"ן. הוא ספג את תורת ההשקעות במוסדות הטובים ביותר, כולל אצל בנג'מין גראהם, אבי גישת "השקעות הערך". ב-1962 השתלט באפט על חברת טקסטיל כושלת בשם Berkshire Hathaway והפך אותה לאימפריה פיננסית.

שיטת הפעולה: הוא מחפש חברות עם יסודות חזקים, יתרון תחרותי ("חפיר כלכלי" בלשונו), ניהול מוכשר ופוטנציאל לרווחיות מתמשכת. נכון לסוף 2024, שווי תיק ההשקעות של Berkshire Hathaway עמד על כ-267 מיליארד דולר, עם אחזקות בולטות כמו אפל (כ-28%), אמריקן אקספרס (כ-17%) ובנק אוף אמריקה (כ-11%).

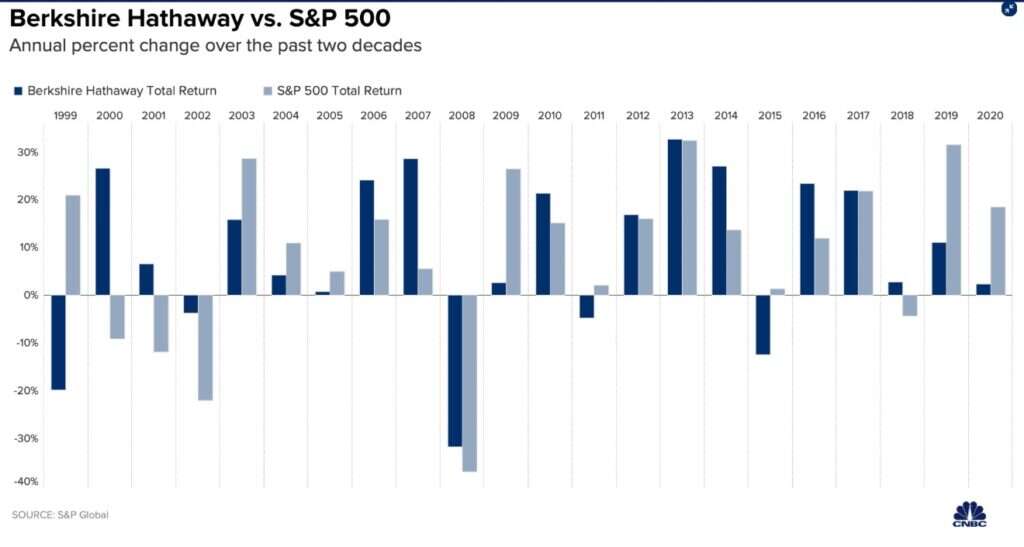

באפט מול ה-S&P 500

בין 1965 ל-2023, Berkshire Hathaway הניבה תשואה שנתית מורכבת ממוצעת (CAGR) של 19.8%. CAGR, או Compound Annual Growth Rate, הוא בעצם קצב הצמיחה השנתי הממוצע של השקעה לאורך תקופה מסוימת, בהנחה שהרווחים מושקעים מחדש. לשם השוואה, מדד ה-S&P 500, המייצג את 500 החברות הגדולות ביותר בארה"ב, הניב באותה תקופה CAGR של 10.2% בלבד . זה מרשים, אין ספק. אבל מה קרה ב-30 השנים האחרונות? Berkshire Hathaway הניבה תשואה שנתית ממוצעת של כ-13.6%, בעוד שמדד ה-S&P 500 הניב כ- 9.7%.

ומה לגבי העשור האחרון? כאן כבר מתחיל להיות מעניין במיוחד. בין 2015 ל-2024, התשואה השנתית הממוצעת של Berkshire Hathaway נעה סביב ה- 10%, בעוד שמדד ה- S&P 500 הציג טווח דומה ואף גבוה יותר, של כ-10.4% ובמילים אחרות, בעשור האחרון האסטרטגיה של באפט לא בהכרח ניצחה את השוק הרחב, כפי שמראה הגרף הבא:

השקעות ערך מול השקעות צמיחה

ההבדל העיקרי טמון בסוג ההשקעות. באפט הוא אמן של "השקעות ערך" – הוא מחפש חברות שהשוק בדרך כלל מעריך בחסר, לרוב חברות ותיקות ויציבות עם מודל עסקי מוכח. הוא לא מתרגש יותר מדי מטרנדים חולפים או מהבטחות גרנדיוזיות לצמיחה מהירה. לעומת זאת, משקיעים צעירים רבים היום מחפשים בדיוק את הריגוש הזה – את החברות החדשניות, אלה שפועלות בשווקים מתפתחים ומציעות פוטנציאל לצמיחה גבוהה יותר – הם רוצים להכפיל ולשלש את ההון שלהם, ולא רק לשמור עליו מפני אינפלציה.

העשור האחרון היה בסימן של דומיננטיות של מניות הצמיחה, החדשנות והטכנולוגיה. חברות כמו אמזון, גוגל ואפל (שבאפט עצמו החל להשקיע בהן יחסית לאחרונה) הניבו תשואות מרשימות. מדד MSCI World Growth, המייצג חברות צמיחה גדולות ובינוניות ברחבי העולם (MSCI הוא קיצור של Morgan Stanley Capital International, חברה המספקת מדדים פיננסיים), השיג צמיחת רווחים שנתית ממוצעת של כ-10.5% בעשור האחרון, לעומת 3.42% בלבד של מדד MSCI World Value, המייצג חברות ערך. זה לא אומר שהשקעות ערך מתות, אבל זה בהחלט מעלה סימן שאלה לגבי הרלוונטיות הבלעדית שלהן בנוף ההשקעות המודרני.

תובנות ומחשבות לעתיד ולימים אלה

אז במבחן הזמן, באפט בהחלט מנצח, אבל האם כדאי ב-2025 להמשיך ללכת בדרכו של האורקל מאומהה? התשובה, כמו תמיד בעולם ההשקעות, מורכבת. אם אתם מחפשים יציבות ושמירה על הון, במיוחד בגיל מבוגר יותר, אסטרטגיית הערך של באפט עדיין יכולה להיות רלוונטית (וגם באופציה זו כמובן טמון מידת מה של סיכון). אבל אם אתם משקיעים צעירים עם טווח השקעה ארוך יותר ורצון לקחת סיכונים מחושבים כדי להשיג צמיחה משמעותית, ייתכן שגישה מגוונת יותר, המשולבת עם חשיפה למניות צמיחה וחדשנות, תתאים לכם יותר. זכרו, השוק משתנה, והאסטרטגיות שהצליחו בעבר לא תמיד יניבו את אותן תוצאות בעתיד. בסופו של דבר, ההחלטה הטובה ביותר היא זו שתואמת את המטרות האישיות, את סובלנות הסיכון ואת האופק ההשקעתי שלכם.

יחד עם זאת, יש להתייחס למצב השוק הנוכחי – השנה נפתחה בצורה מאתגרת עם מגמה שלילית ברוב המדדים. בניגוד לכך, נראה כי השקעות הערך המאפיינות את גישתו של באפט מציגות יציבות ואף תשואה חיובית בתקופה זו. לכן, הבנת ההקשר ומצב השוק הנוכחי היא קריטית בקבלת החלטות.

ונקודה קריטית נוספת לסיום: הימנעו מאימוץ אסטרטגיית השקעה מסוימת אך ורק בשל הצלחתה של דמות אחרת, מוערצת ככל שתהיה. זכרו, מדובר בהון הפרטי ש-ל-כ-ם.

, שירית אביטן כהן, אריה לייב אברהמס, פלאש - 90) סולימן מסאוודה (צילום מסך כאן 11)")