מבוא: עידן של אי-ודאות כלכלית

בעידן שבו הגלובליזציה נתפסה ככוח בלתי ניתן לעצירה, הופעתה של מדיניות סחר פרוטקציוניסטית בהובלת ממשל טראמפ בארצות הברית, ובפרט הטלת מכסים נרחבים, יצרה טלטלה עזה בשווקים הפיננסיים העולמיים. וול-סטריט, ברומטר רגיש לסנטימנט הכלכלי, מגיבה בעצבנות לכל צעד ושעל במלחמת הסחר המתפתחת – כאשר מדד ה- S&P 500 ירד כמעט ב-22% תוך חודש וחצי.

השאלה המרכזית המעסיקה משקיעים, כלכלנים וקובעי מדיניות היא האם מהלכים אלו, שנועדו לכאורה לחזק את הכלכלה האמריקאית, מהווים בסופו של דבר ברכה או קללה לשוקי המניות בטווח הבינוני והארוך.

הרציונל המוצהר: תיקון עוול היסטורי

ממשל טראמפ הציג את הטלת המכסים, בעיקר על סחורות מסין, ככלי הכרחי לתיקון מה שתפס כ"עוול היסטורי" – גירעונות סחר עצומים ששחקו, לטענתו, את התעשייה האמריקאית במשך עשורים. טיעון שיש בו הרבה מן ההיגיון והאמת.

הטיעון המרכזי גורס כי מדינות נהנו מתנאי סחר בלתי הוגנים שאפשרו להן להציף את השוק האמריקאי במוצרים זולים תוך פגיעה בייצור המקומי. המכסים נועדו לייקר את הייבוא, לעודד רכישת תוצרת מקומית ("Buy American") ולהפעיל לחץ על שותפות הסחר לשינוי התנהלותן. בראייה ארוכת טווח, התקווה היא לתחיית התעשייה, יצירת מקומות עבודה ואיזון מחודש של מאזן הסחר.

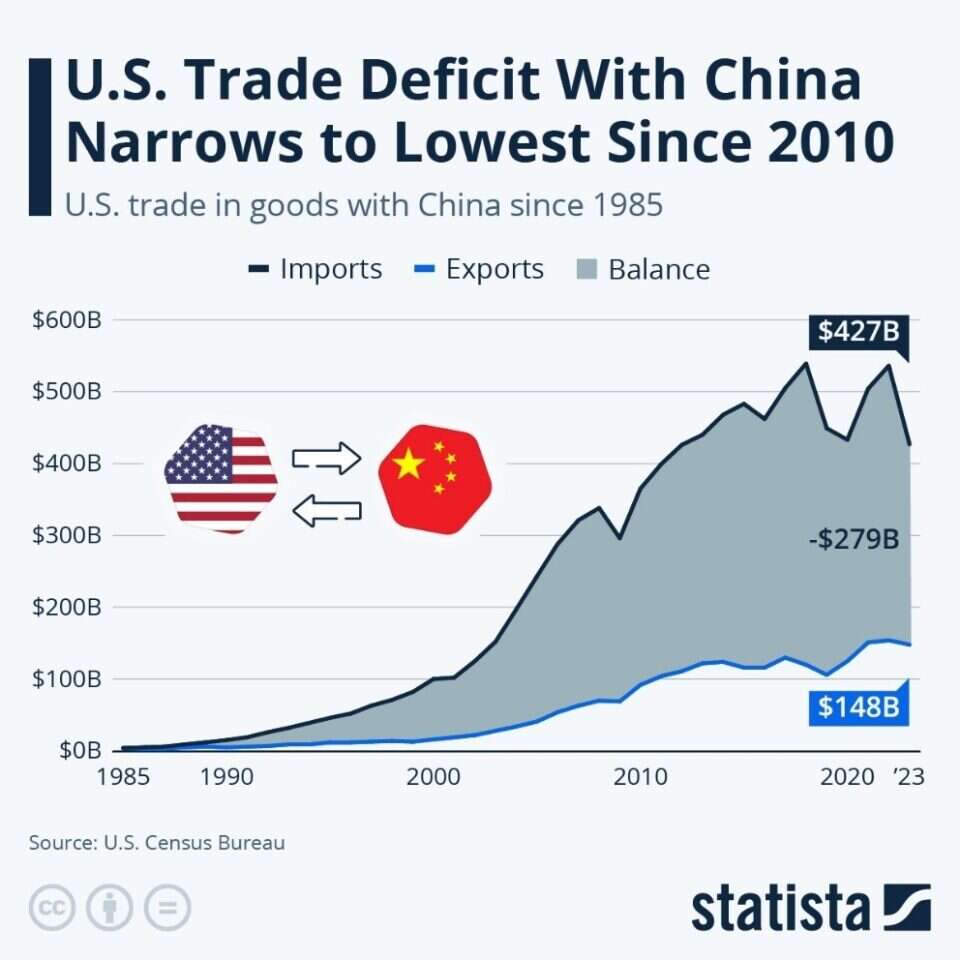

בגרף הבא, תבחינו בפער העצום שנפער בין הייצוא האמריקאי לסין כנגד הייבוא ממנה:

אי-ודאות ופגיעה בשרשרות האספקה: האויב הגדול של השווקים

למרות האמור לעיל, שוקי ההון פועלים על פי לוגיקה שונה. עבור המשקיעים, ודאות היא מצרך יקר מפז. הטלת מכסים והחשש מהסלמה יוצרים ערפל כבד המקשה על הערכת רווחיות עתידית של חברות. הדבר בולט בקרב חברות גלובליות התלויות בייצור בינלאומי, לדוגמה אפל ($AAPL), המייצרת חלק ניכר ממוצריה בסין ועומדת בפני איום של ייקור משמעותי בעלויות הייצור עקב המכסים. החשש מפגיעה בשולי הרווח הגבוהים שלה, יחד עם האטה אפשרית בביקוש בסין, גרמו לתנודתיות במניית החברה והצריכו בחינת חלופות יקרות לשרשרת האספקה. המניה התממשה ב-33% משיאה נכון לכתיבת שורות אלה.

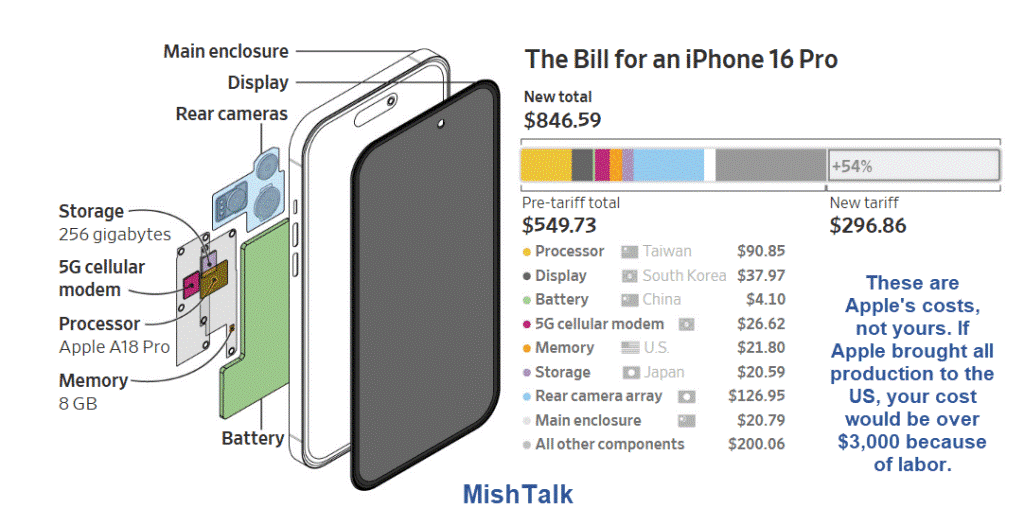

בתרשים הבא ניתן לראות את החלק היחסי העצום (54%) של התייקרות ייצור האייפון לאחר כניסת המכס לתוקף:

ישנן חברות נוספות שחוו פגיעה ישירה. יצרנית האופנועים הארלי-דיווידסון ($HOG) מצאה עצמה תחת מכסי תגמול באיחוד האירופי, ונאלצה להודיע על העברת חלק מהייצור אל מחוץ לארה"ב כדי להימנע מהם, מהלך שהמחיש את הלחצים הכלכליים הריאליים. המניה התממשה 50% משיאה מפברואר האחרון נכון לכתיבת שורות אלה.

מקרים אלו ממחישים כיצד אי-הוודאות והשיבושים בשרשרות האספקה מתורגמים לסיכונים עסקיים ממשיים. התגובה הראשונית של המשקיעים היא לרוב "למכור קודם, לשאול שאלות אחר כך", מה שמוביל לתנודתיות ולירידות עד שהשוק מתמחר את הסיכונים החדשים.

בגרף הבא ניתן לראות את מדד ה-VIX (מדד התנודתיות של בורסת האופציות בשיקגו, שנקבע על ידי חישוב התנודתיות הגלומה בשעריהן של אופציות הנסחרות על מדד ה-S&P500). בדרף ניתן לראות מימין את העלייה החדה במדד שנובעת מחשש המשקיעים:

הטווח הארוך: בין הסכמים למלחמה ממושכת

השאלה הגדולה היא מה יוליד יום. האם הלחץ יוביל להסכמי סחר חדשים ומאוזנים יותר שיפחיתו חיכוכים ויאפשרו חזרה לצמיחה? תרחיש אופטימי זה עשוי, בטווח הארוך, להיטיב עם שוקי המניות, שישקפו את הוודאות המשוקמת. מנגד, קיים חשש ממשי שהצדדים יתבצרו בעמדותיהם, ומלחמת הסחר תסלים למאבק ממושך שיפגע משמעותית בצמיחה הגלובלית, יאט את הסחר העולמי וישבש את הכלכלה הבינלאומית. במצב כזה, סביר להניח כי נראה דשדוש ותנודתיות בשווקים, כאשר הנזק הכלכלי מחלחל לרווחיות החברות.

סיכום: ריקוד מסוכן על חבל דק

מדיניות המכסים של טראמפ מציבה את שווקי ההון בפני דילמה מורכבת. מצד אחד, השאיפה המוצהרת לחזק את הכלכלה האמריקאית בטווח הארוך. מצד שני, הדרך רצופה באי-ודאות, סיכוני הסלמה ופוטנציאל לפגיעה קשה בסחר ובצמיחה הגלובליים, המכבידים מיידית על השווקים, כפי שהודגם במקרי אפל, והארלי-דיווידסון. התוצאה הסופית תלויה ביכולת המנהיגים לנווט בדיפלומטיה הכלכלית ולהגיע לפשרות. עד שיתברר הכיוון, ימשיכו המשקיעים לעקוב בדריכות אחר הריקוד המסוכן הזה, שעתיד תיקי ההשקעות תלוי בו במידה רבה. בטח בטווח הקצר והבינוני.

לבסוף, ברצוני לשתף גרף שאני מוצא בו נחמה מסוימת בעתות משבר. הוא מתאר את התשואה המצטברת של מדד הנאסד"ק החל משנת 2000. למרות שלל הזעזועים הכלכליים והגיאו-פוליטיים שפקדו את העולם מאז התפוצצות בועת הדוט.קום בשנת 2000, דרך משבר הסאב-פריים בשנת 2008 ועד למגפת הקורונה, הגרף הזה מעיד על עוצמתו של השוק האמריקאי ועל פוטנציאל הצמיחה ארוך הטווח שלו. הוא מזכיר לנו שגם לאחר אירועים מטלטלים, השוק ממשיך להניב תשואות משמעותיות למשקיעים:

מקורות שסייעו בהכנת הידיעה: S. Census Bureau, FRED – Federal Reserve Economic Data, International Monetary Fund (IMF)