רוני חזקיהו נגד קבוצות הרכישה

בלעדי: המפקח שוקל להקשיח את תנאי מתן ההלוואות לקבוצות הרכישה. המשמעות: מתן האשראי יהיה פחות משתלם לבנקים - וההלוואות יתייקרו. הסיבה לשינוי: "חשש לפגיעה מהותית באיכות האשראי ובמוניטין הבנק"

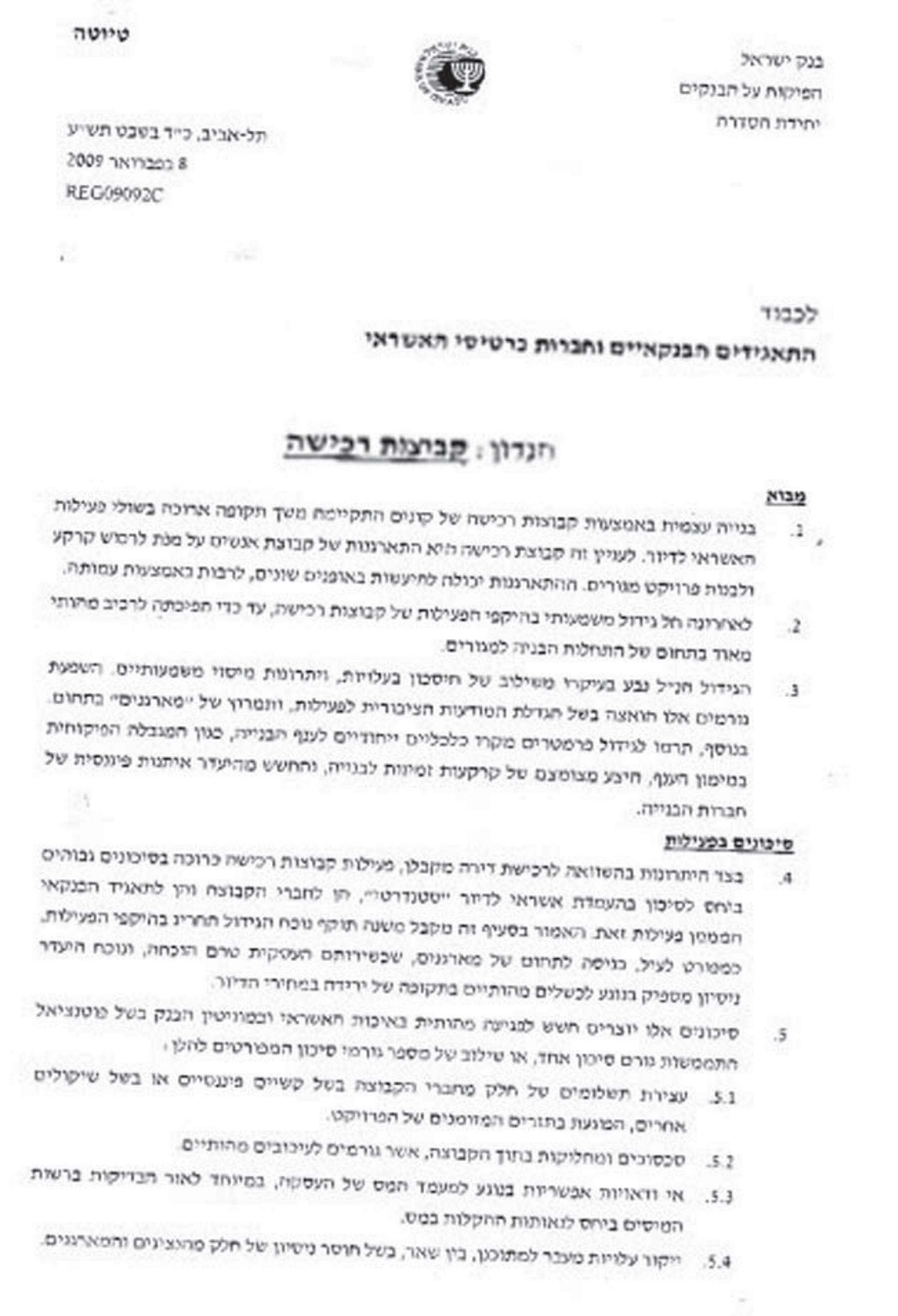

את הוראתו שיגר חזקיהו בחוזר שנשא את הכותרת "קבוצות רכישה",ובו הוא קובע כי "סיכונים אלה (של קבוצות הרכישה, י.ש.) יוצרים חשש לפגיעה מהותית באיכות האשראי ובמוניטין הבנק". בהמשך מפרט חזקיהו את הבעיות הפוטנציאליות במתן אשראי לקבוצות הרכישה, ומסביר כי ישנו חשש שתשלומיהם של חלק מחברי הקבוצה ייעצרו או יתעכבו בשל קשיים פיננסיים, סכסוכים ומחלוקות בתוך הקבוצה.

כמו כן קיים חשש שהפרויקט יתייקר מעבר למתוכנן בשל חוסר הניסיון של המארגנים. כל אלה, בתוספת חוסר הוודאות לגבי מעמד המס של העיסקה, מהווים סיכון למוניטין הבנק, שיהיה דרמטי במיוחד במקרה של כשל בפרויקט.

על כל הלוואה מחויב הבנק להקצות הון ברמה שנקבעת לפי סיכון האשראי, ושנועד לשמור לבנק רזרבה כלכלית במידה שהלווה לא יפרע את התחייבויותיו. כעת דורש חזקיהו מהבנקים להתייחס לקבוצת הרכישה כאל פרויקטים מסחריים לכל דבר, ולהקשיח את תנאי מתן האשראי.

עד היום המימון לפרויקטים אלה סווג כאשראי לדיור (שמומן במשכנתאות.( ההקצאה ההונית של הבנק בגין אשראי כזה עמדה על 35% (כלומר, על כל שקל אשראי הייתה הקצאה הונית של 35 אג,תורו אותה מחויב הבנק לשריין.(

לפי דרישת חזקיהו, האשראי שיינתן בעתיד לקבוצות רכישה הבונות 10 יחידות דיור ומעלה, יסווג כחובות של תאגיד הפועל בתחום הנדל"ן. עבור אשראי זה תעמוד ההקצאה ההונית לצורך חישוב הלימות ההון על 100%

בבנק ישראל מוכנים לחזור ולהכיר בהלוואה כאשראי לצורך דיור אך ורק עם סיום הפרויקט: "בהיעדר נסיבות חריגות יסווג האשראי לחברי קבוצת רכישה בתום הבנייה ולאחר מסירת המפתחות לרוכשים כאשראי לדיור".

עקב כך נדרשים הבנקים לקבוע נהלים חדשים לטיפול באשראי בפרויקטים של קבוצות רכישה. במסגרת זו ייקבעו פרמטרים לבחינת סיכון האשראי, כושר ההחזר של הלקוח, כושר ההחזר להלוואות עם מנגנון "גרייס" (החזרת ההלוואה במלואה בסיום תקופת ההתחייבות וללא תשלומים שוטפים, י.ש.) והשלכות אפשריות של עלויות נוספות בשל התייקרויות ועדכונים.

במערכת הבנקאית אמרו אתמול כי ההנחיות החדשות יילמדו וייושמו בשטח, וכי אין כוונה להתנגד ליישום ההנחיות החדשות. עם זאת, אין ספק כי ההשפעה תהיה דרמטית הן על קבוצות הרכישה והן על הבנקים, שכן המגזר הבנקאי הוא ה"חמצן" של שוק הנדל"ן.

מעטים פרויקטי הנדל"ן בישראל המתבצעים ללא ליווי בנק זה או אחר. הבנקים מחזיקים מחלקות אשראי גדולות ייעודיות לתחום הנדל"ן, שהעומדים בראשם הם כיום האנשים החזקים בענף מתוקף היותם אלה האוחזים ב"שיבר".

קבוצות הרכישה נכנסות למעשה ב"דלת האחורית", דרך הבנקים למשכנתאות, ובכך הופכות אותם בדרך עקיפה לשותפים בפרויקטים יזמיים לכל דבר. ההתייחסות המחודשת של המגזר הבנקאי לקבוצות הרכישה היא משמעותית ביותר עבור שוק קבוצות הרכישה והיא מצטרפת לאזהרותיהם של גורמים רבים המצביעים על הסיכונים הכרוכים בבנייה בקבוצה, בעיקר עבור רוכשי הדירות.

גורמים רבים בשוק, בהם גם מארגני קבוצות רכישה ותיקים, מזהירים מפני גל נפילות שיחוו חברי קבוצות הרכישה בשנים הקרובות. "רדיוס הפגיעה" עליו מדברים אותם גורמים נע בין נזק מינורי של תשלום גבוה בשיעור של עד 10% ממחיר הדירה עליו הוצהר ועד עיכוב משמעותי בלוחות הזמנים וחריגה של עשרות אחוזים ממחיר הדירה, עד כדי אי יכולת לעמוד בתשלום.

אם לא די בכך, הרי שקבוצות הרכישה אינן כפופות לחוק מכר הבנייה, ובהתאם לכך חברי הקבוצה אינם זכאים לערבות חוק מכר ולאחריות על פי חוק על ליקויי בנייה, ומסתפקים באחריות חוזית בלבד.

כך, בעוד הציבור ממשיך לנהור בהמוניו אל כנסים ואל משרדי המארגנים, מתחת לפני השטח, מתגלים אט אט חברים שאינם שבעי רצון מהתנהלות המארגנים. חלקם מעידים על מקרים בהם עם בחירת קבלן הביצוע נעלמו מארגני הקבוצה מהשטח ואלה נותרו ללא כתובת. בפרויקט גדול בתל אביב הגיעו מחירי הדירות עוד בטרם סיום הפרויקט לחריגה של יותר מ20%- מהמתוכנן, וחברי הקבוצה מגבשים מהלך משפטי נגד המארגנים.

ככל שגוברת התחרות בין הקבוצות עצמן נראות ההבטחות ורודות יותר ותלושות מהמציאות. "מוכרים לאנשים חלומות. כשמשווים את הנתונים בשטח רואים שהם לא מתאימים לכל היגיון כלכלי", אומר גורם ותיק בתחום קבוצות הרכישה על המתרחש כיום בשוק.

אחת הסיבות לכאוס המתחולל בתחום היא העובדה שמארגני הקבוצות אינם נזקקים כלל להון עצמי או לניסיון מוכח כדי לשמש בתפקיד. כיום אין כל חוק המונע מאדם לארגן קבוצה להקמת עשרות או מאות יחידות דיור בפרויקט נדל"ן משותף.

הפיתוי הגדול מביא רבים חסרי ניסיון אל תחום ארגון קבוצות הרכישה. במשרד השיכון החלו לאחרונה לבחון את הנושא במטרה לייצר רגולציה בתחום קבוצות הרכישה, שתתמקד ככל הנראה בדמות המארגן. לאחרונה אף הודיע המשרד כי יפתח את שעריו לציבור הרחב ולגורמים שונים בענף שיתרמו מדעתם ומניסיונם להתנהלות קבוצות הרכישה, במטרה ללמוד את הנושא לעומק.

גם הטבות המס מהן נהנות קבוצות הרכישה - פטור ממע"מ על רכישת הקרקע, ופטור ממס רכישה - מעוררות התנגדות רבתי מצד החברות הקבלניות.

בספטמבר האחרון מינה מנהל רשות המסים, יהודה נסרדישי, ועדת בדיקה מיוחדת לנושא מיסוי קבוצות הרכישה. הוועדה עדיין יושבת על המדוכה ובוחנת את היבטי המס וההטבות מהן נהנים חברי הקבוצה ביחס לרוכשי הדירות מקבלן, בדגש על מיסוי מקרקעין ומס הכנסה.

מבנק ישראל נמסר בתגובה: "בנק ישראל לא שינה את הנחיותיו לבנקים בנושא מתן משכנתאות בכלל, ומשכנתאות לקבוצות רכישה בפרט. בנק ישראל בוחן את הטיפול הראוי באשראי לקבוצות רכישה, הן בהיבט ניהול הסיכונים והן בהיבט מגבלות אחרות החלות על הבנקים. טרם התקבלה החלטה, וזו תתקבל רק בתום בחינת הנושא יחד עם התאגידים הבנקאיים".

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות

{kind=link}